Bilancio Micro-imprese: possibile un bilancio senza Nota Integrativa?

Una delle novità più rilevanti della campagna bilanci 2017 è la possibilità di utilizzare il nuovo schema micro-imprese, simile a quello previsto per il bilancio abbreviato, che però non prevede la Nota Integrativa ma solo dei “Commenti in calce allo Stato Patrimoniale”.

Vediamo insieme normativa ed esempi di predisposizione del microimprese, sfruttando i testi base comunque disponibili nel Bilancio Europeo GB.

Normativa

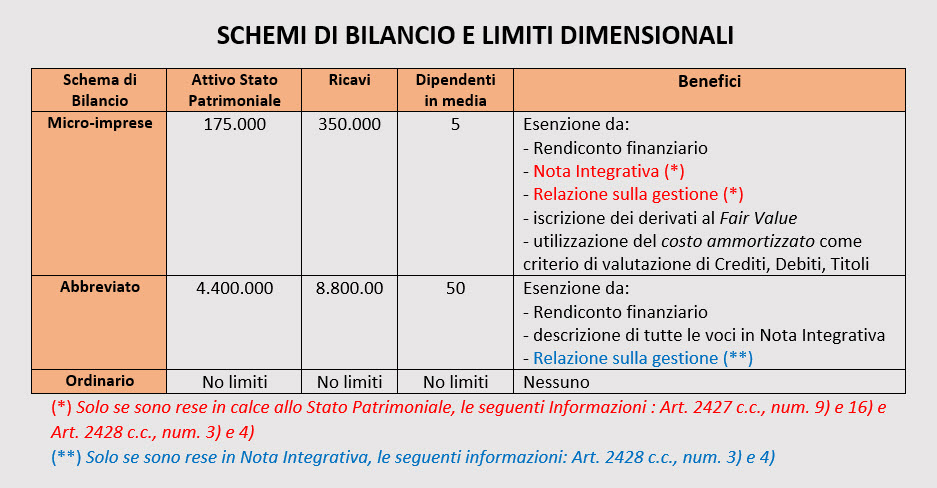

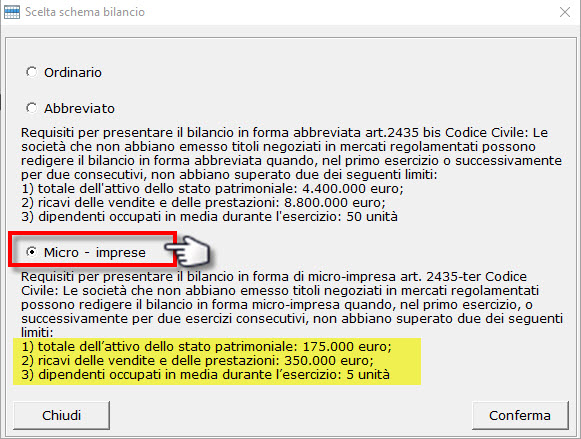

Il bilancio microimprese, ai sensi dell’art. 2435-ter Cod.Civ., può essere adottato dalle imprese che nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti:

Ingresso/Uscita dal regime micro

A regime, per l’ingresso o l’uscita dal regime agevolato micro è applicabile, in generale, il criterio previsto dal CNDCEC novembre 2012, limitatamente al bilancio in forma abbreviata: verifica del biennio pregresso (Anno x-2, Anno x-1) per l’ingresso nel regime agevolato (Anno X) e la verifica prudenziale del biennio corrente (Anno X-1, Anno X) per l’uscita dal medesimo (Anno X).

![]() N.B. Tuttavia il documento congiunto CNDCEC-CONFINDUSTRIA 28.03.2017 afferma che “in sede di prima adozione, si segnala l’opportunità di verificare il rispetto delle predette condizioni con riguardo agli esercizi 2015 e 2016… L’alternativa di dover verificare il rispetto dei limiti anche per il 2014 in questa specifica fase sembrerebbe eccessiva”.

N.B. Tuttavia il documento congiunto CNDCEC-CONFINDUSTRIA 28.03.2017 afferma che “in sede di prima adozione, si segnala l’opportunità di verificare il rispetto delle predette condizioni con riguardo agli esercizi 2015 e 2016… L’alternativa di dover verificare il rispetto dei limiti anche per il 2014 in questa specifica fase sembrerebbe eccessiva”.

Lo scopo è quello di ridurre gli oneri amministrativi per le realtà di minori, quindi al 31.12.2016 si può redigere il bilancio micro-imprese, verificando il biennio 2015-2016. Dal 2017 si tornerà al criterio generale previsto per l’abbreviato, in ingresso e in uscita dal regime.

Scelta del Micro-imprese

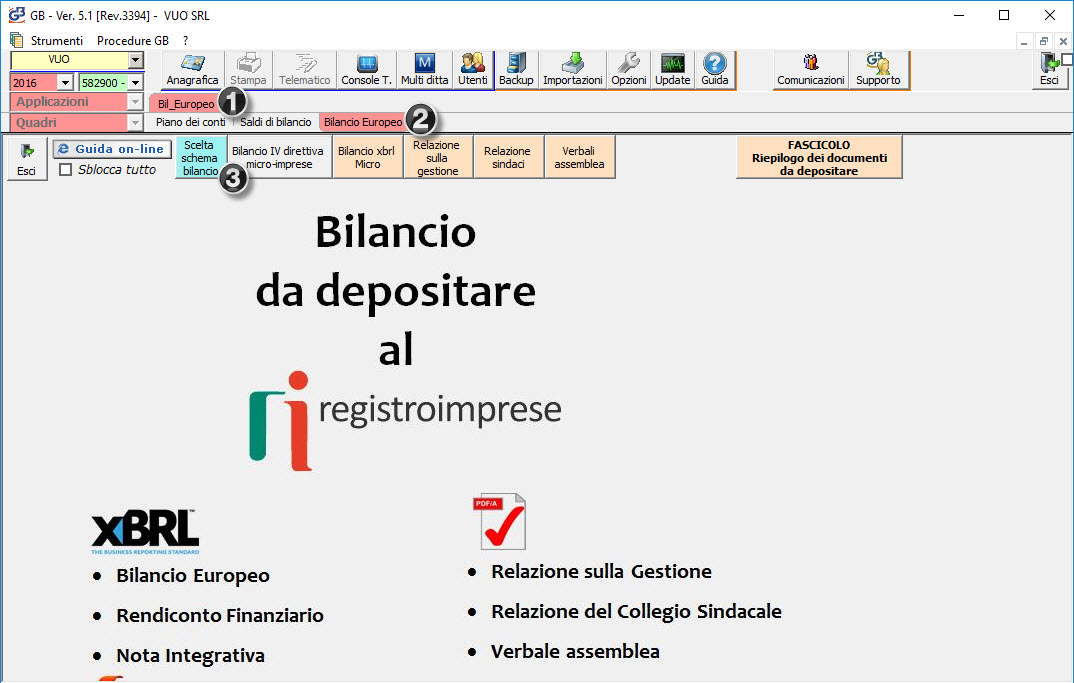

Una volta inseriti i saldi di bilancio, o alimentata una contabilità, occorre selezionare il menù Bil_Europeo>Bilancio Europeo>Bilancio da depositare al R.I. e cliccare sul pulsante  .

.

Da qui è possibile impostare lo schema micro-imprese, dopo aver verificato i parametri dimensionali, sempre riportati nel messaggio:

![]() N.B. Sia che si disponga del modulo contabile, sia che si utilizzino i saldi di bilancio, la scelta schema è sempre modificabile durante il lavoro, passando ad altre tipologie di schemi con i loro testi base specifici.

N.B. Sia che si disponga del modulo contabile, sia che si utilizzino i saldi di bilancio, la scelta schema è sempre modificabile durante il lavoro, passando ad altre tipologie di schemi con i loro testi base specifici.

Si clicca poi sul pulsante  la cui denominazione rimarca la differenza rispetto al tradizionale

la cui denominazione rimarca la differenza rispetto al tradizionale  mancando appunto la Nota Integrativa.

mancando appunto la Nota Integrativa.

Commenti in calce allo S/P: Versione Base, Ampia o Minimale

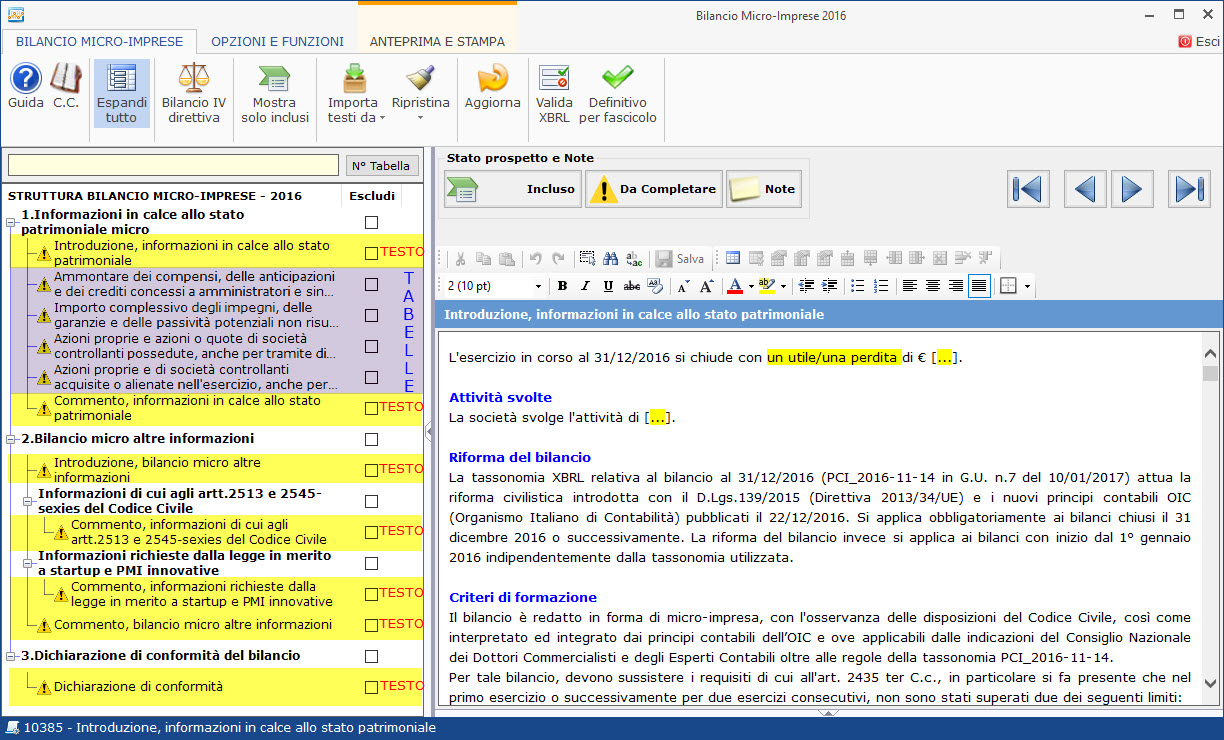

Di seguito appare il tradizionale albero della Nota Integrativa e l’editor relativo ai prospetti testuali:

In sostanza, nel micro-imprese, avremo 7 prospetti testuali e 4 prospetti tabellari tutti XBRL.

“Nell’introduzione, informazioni in calce allo stato patrimoniale” troviamo il più importante testo del micro-imprese, simile all’introduzione della Nota Integrativa standard, un testo base accurato proposto dal software GB che consente di dare una informativa di tre tipologie.

- Una versione base: con indicazione del Risultato dell’esercizio, Attività Svolte, una sintesi sulla Riforma del Bilancio ed i Criteri di formazione. Si tratta di mantenere la prima parte dei testi base e cancellare ciò che comincia con la frase: [Attenzione: tutte le successive informazioni, che le norme collegano alla nota integrativa, sono facoltative nel micro-imprese, quindi possono essere omesse:]. In tal caso selezionare tutto, trascinando il mouse e fare semplicemente “canc” , oppure premere contemporaneamente i tasti shift+control+fine poi “canc” oppure:

+

+  +

+  e poi

e poi

- Una versione ampia: oltre a quanto previsto nella versione base, si possono aggiungere altre informazioni, non previste solo dal Codice Civile: il nuovo Principio Contabile OIC sulla sostanza di bilancio, i Criteri di valutazione, Deroghe per casi eccezionali, Immobilizzazioni con eventuale tabella delle aliquote di ammortamento, una sintesi sui Costi di ricerca e pubblicità, Avviamento, Leasing, Crediti, Debiti, Attività finanziarie per la gestione accentrata della tesoreria, Ratei e risconti, Rimanenze di magazzino, Titoli, Partecipazioni, Azioni proprie, Fondi per rischi ed oneri, Fondo TFR, Oneri e proventi straordinari, Comparabilità con il bilancio 2015, Imposte sul reddito, Riconoscimento dei ricavi, Operazioni in valuta, Impegni, Passività potenziali, garanzie e altri rischi, Fatti di rilievo, Immobilizzazioni destinate alla vendita, Informazioni ex art. 2361 c.c., Altrui direzione e coordinamento con eventuale tabella dei dati di bilancio, Motivi di rinvio dell’assemblea per l’approvazione del bilancio. Inoltre è possibile fare commenti ulteriori inserendoli con l’editor o incollando testi e tabelle da word/Excel o comunque dall’esterno. Cancellare comunque la riga evidenziata in verde!

- Una versione minimale: siccome non è prevista una struttura di nota integrativa, si potrebbe ipotizzare anche la totale mancanza di informazioni da aggiungere in calce allo Stato Patrimoniale. In tal caso si può azzerare completamente il testo, con la funzione seleziona tutto

(oppure Control+A) e facendo “canc”.

(oppure Control+A) e facendo “canc”.

(oppure Control+A) e facendo “canc”.

(oppure Control+A) e facendo “canc”.Tabelle

Circa le tabelle si tratta di inserire:

- Ammontare dei compensi, delle anticipazioni e dei crediti concessi ad amministratori e sindaci e degli impegni assunti per loro conto.

- Importo complessivo degli impegni, delle garanzie e delle passività potenziali non risultanti dallo stato patrimoniale.

- Azioni proprie e azioni o quote di società controllanti possedute, anche per tramite di società fiduciaria o per interposta persona abbreviato.

- Azioni proprie e di società controllanti acquisite o alienate nell’esercizio, anche per tramite di società fiduciaria o per interposta persona abbreviato.

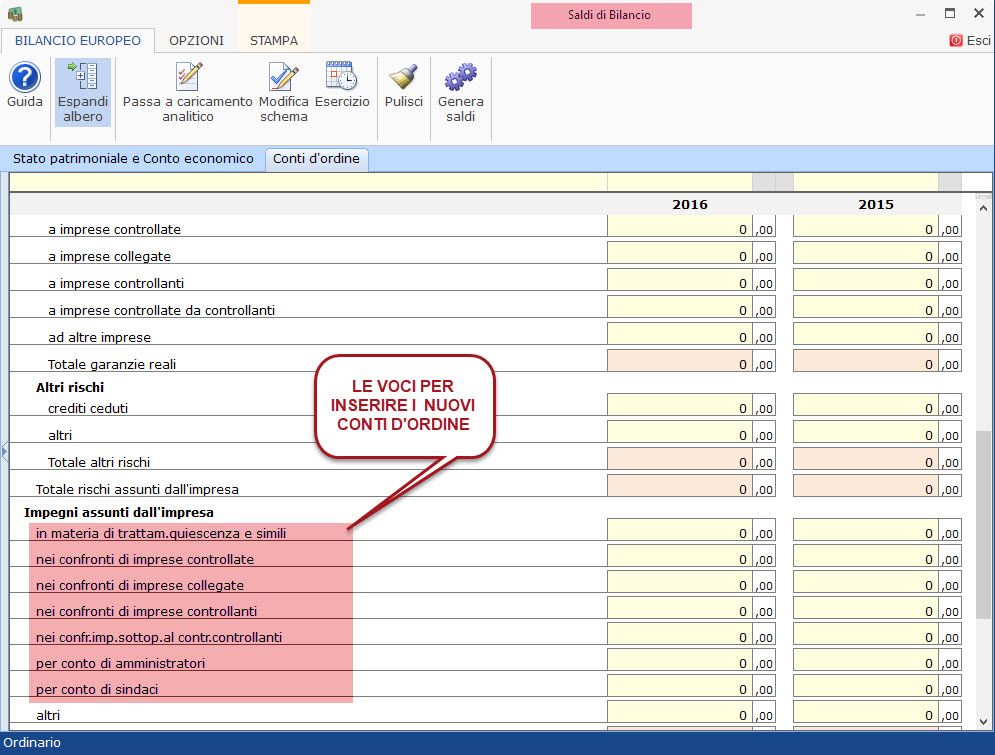

![]() N.B. Circa le prime due tabelle, si segnala che ancorché fuori dagli schemi contabili del bilancio, i conti d’ordine sono ancora presenti nella contabilità e/o nelle Note Integrative e/o nelle tabelle del bilancio micro-imprese, quindi abbiamo mantenuto i raccordi e l’integrazione sia alla contabilità che ai saldi di bilancio, anzi aggiungendo le nuove voci di conto d’ordine, per gli utenti che desiderino mantenere o completare tali gestioni, ottenendo automaticamente l’ìntegrazione:

N.B. Circa le prime due tabelle, si segnala che ancorché fuori dagli schemi contabili del bilancio, i conti d’ordine sono ancora presenti nella contabilità e/o nelle Note Integrative e/o nelle tabelle del bilancio micro-imprese, quindi abbiamo mantenuto i raccordi e l’integrazione sia alla contabilità che ai saldi di bilancio, anzi aggiungendo le nuove voci di conto d’ordine, per gli utenti che desiderino mantenere o completare tali gestioni, ottenendo automaticamente l’ìntegrazione:

Oltre alle 4 tabelle evidenziate (xbrl) per soddisfare tutte richieste normative, ci sono delle tabelle facoltative (non xbrl) per le due casistiche:

- Cooperative mutualistiche (Tabella per la verifica della prevalenza mutualistica e Tabella di ripartizione dei ristorni ai soci) riprese dalla prassi della Fondazione Nazionale Commercialisti.

- Start-Up e PMI innovative (Tabella per la verifica del rispetto dei limiti minimi di Spesa di ricerca e sviluppo) anch’essa conforme alle disposizioni del Ministero dello Sviluppo Economico.

![]() N.B. La presenza nel bilancio micro-imprese di quest’ultima tabella, che GB propone sempre come facoltativa, risolve un contrasto interpretativo circa l’apparente obbligo del bilancio abbreviato (o ordinario) per le PMI Innovative o le Start-Up laddove non avessero trovato una collocazione consona, nel bilancio micro-imprese, per inserire i dati sulle spese di ricerca. In realtà sia la dottrina che l’organo dei commercialisti, hanno sottolineato che l’inserimento dei dati richiesti, in qualunque forma, sia sufficiente a consentire il ricorso al bilancio micro-imprese anche per queste imprese speciali.

N.B. La presenza nel bilancio micro-imprese di quest’ultima tabella, che GB propone sempre come facoltativa, risolve un contrasto interpretativo circa l’apparente obbligo del bilancio abbreviato (o ordinario) per le PMI Innovative o le Start-Up laddove non avessero trovato una collocazione consona, nel bilancio micro-imprese, per inserire i dati sulle spese di ricerca. In realtà sia la dottrina che l’organo dei commercialisti, hanno sottolineato che l’inserimento dei dati richiesti, in qualunque forma, sia sufficiente a consentire il ricorso al bilancio micro-imprese anche per queste imprese speciali.

Le tabelle delle mutualistiche o delle Start-up sono facoltative, sono prospetti modificabili dall’utente, non integrati alla contabilità, di tipo html, le quali vengono processate da Tebe+/Infocamere non come tabelle ma al pari degli altri commenti del prospetto testuale.

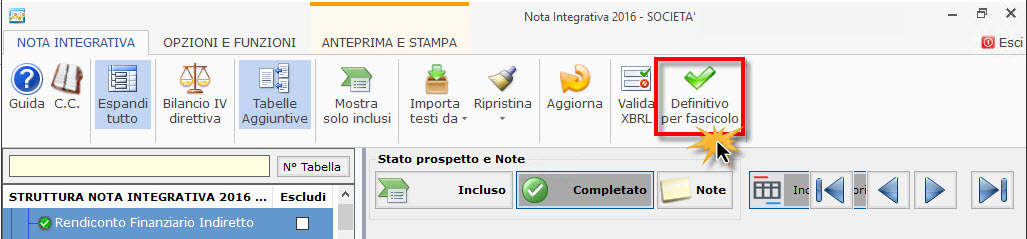

Una volta compilata la dichiarazione di conformità, non escludibile al pari dell’introduzione, si può procedere con il definitivo per fascicolo:

prima di passare all’assemblea dei soci vediamo come si presentano i testi del bilancio microimprese, in formato pdf  :

:

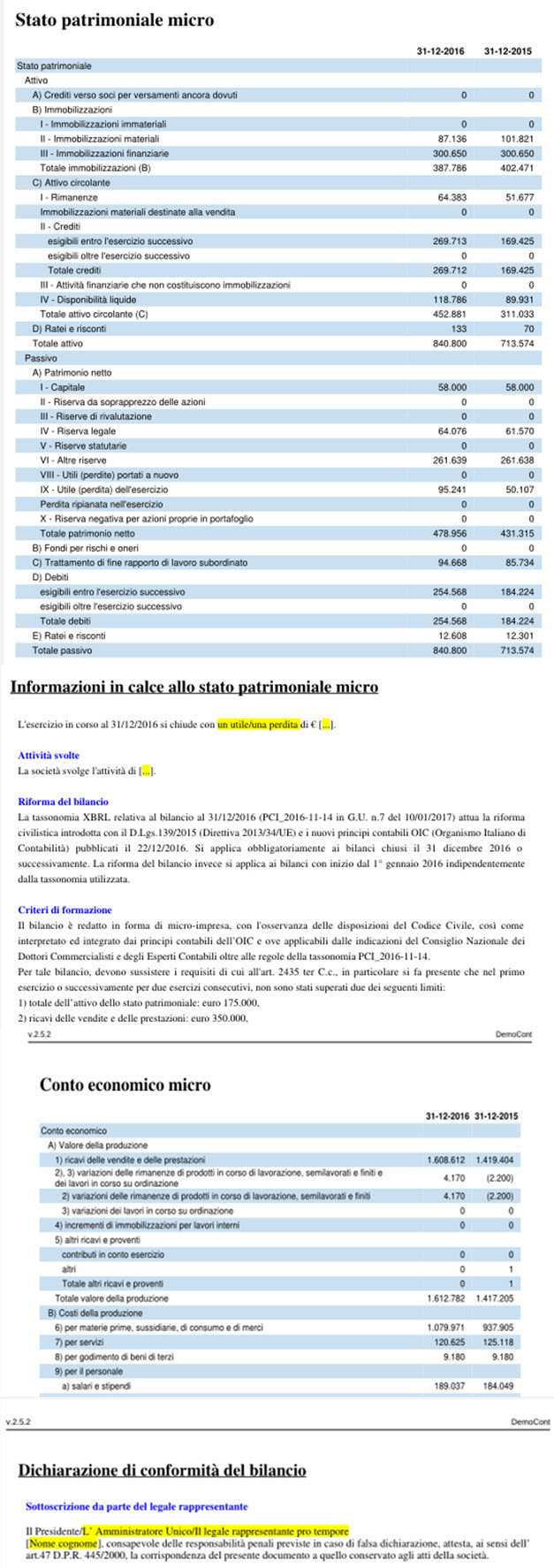

Come si può notare, i testi sono effettivamente in calce allo stato patrimoniale, cui seguono sia eventuali tabelle, sia il conto economico. La dichiarazione di conformità chiude il bilancio.

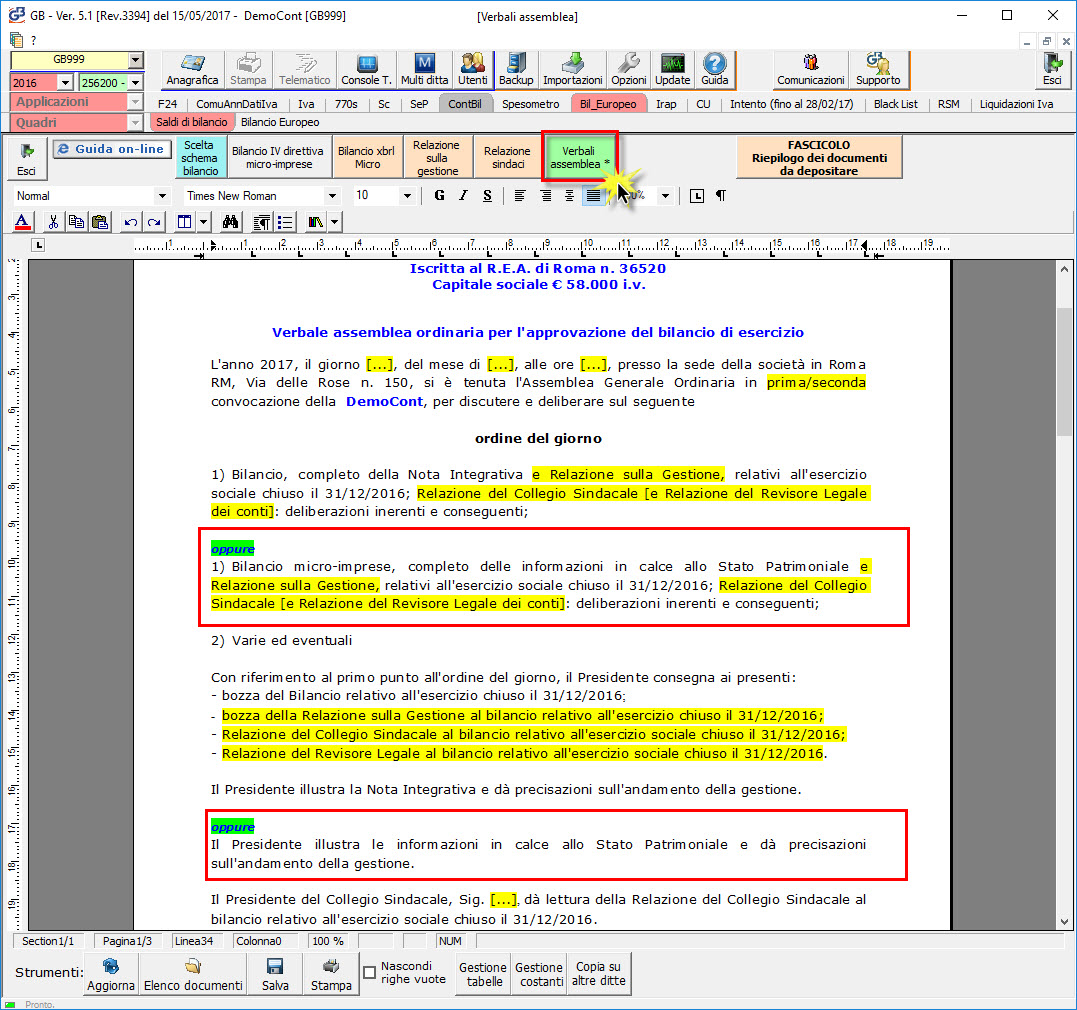

Assemblea dei soci

Anche l’assemblea dei soci ha dei testi base appositi, che tengono conto del fatto che non c’è la Nota Integrativa, ma solo delle informazioni:

Per la storicizzazione dell’assemblea, e la conclusione del fascicolo di bilancio, consulta l’apposita newsletter sul flusso di bilancio.

BB101- MM/11