Info:

06-97626328 ![]()

Info:

06-97626328 ![]()

Home » Fascicolo Bilancio Europeo in XBRL e PDF/A »

Sindaci e Revisori devono verificare la situazione dei conti della società e, attingendo al maggior numero di informazioni possibili sulle attività svolte dalla azienda, esprimere il parere sul risultato d’esercizio e sul documento di bilancio, proponendone l’approvazione o la non approvazione.

I nostri testi base totalmente conformi alle normative ISA Italia ed internazionali, consentono di tenere il cosiddetto atteggiamento di scetticismo professionale indispensabile per il corretto svolgimento delle verifiche e ritenuto imprescindibile dalla dottrina e giurisprudenza.

Questi documenti sono predisposti dal Collegio Sindacale/Sindaco Unico e dai Revisori Legali al fine di assicurare ai soci e ai terzi il rispetto del principio della rappresentazione veritiera e corretta del bilancio d’esercizio.

La Relazione contiene nuovi testi base aggiornati alle normative anti-Covid:

Come previsto da alcuni anni, anche la Relazione del Collegio / Revisore riporta in automatico nel testo:

che hai inserito nell’anagrafica della ditta che stai esaminando.

Il collegamento tra schede anagrafiche e documenti di bilancio, permette di verificare in automatico le presenze e i quorum.

Ogni relazione è sostanzialmente strutturata in:

Nello specifico, il documento è composto da:

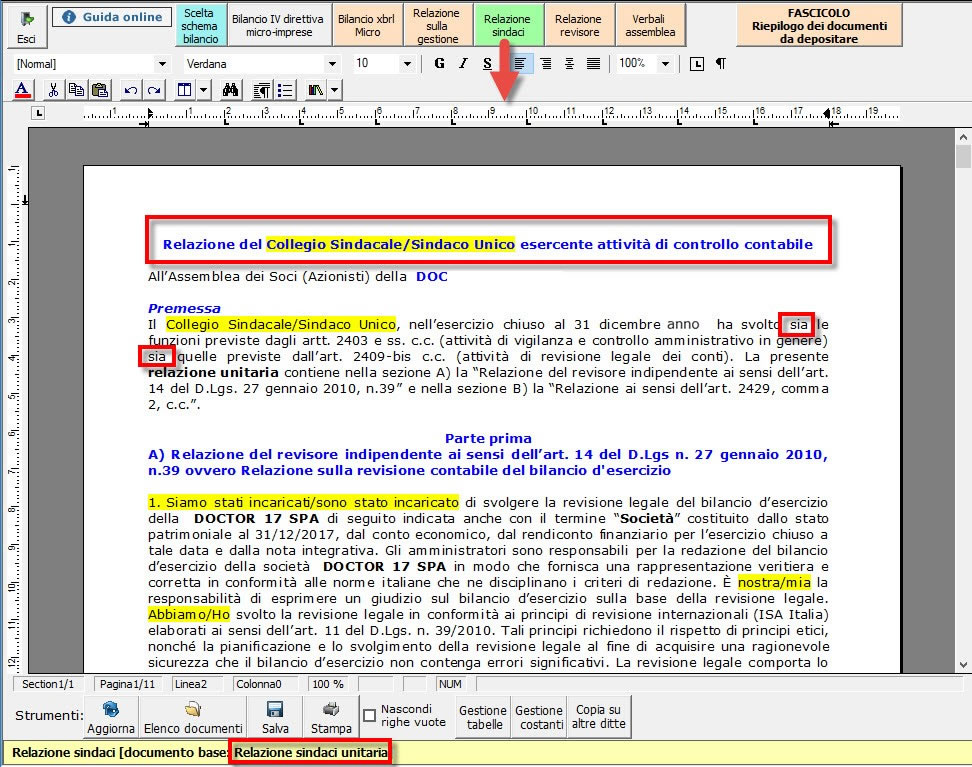

Relazione del Collegio Sindacale/Sindaco Unico (versione completa)

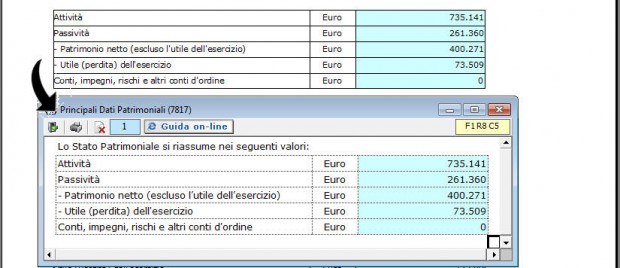

Nell’immagine è riportato il prospetto di riepilogo dei principali dati patrimoniali.

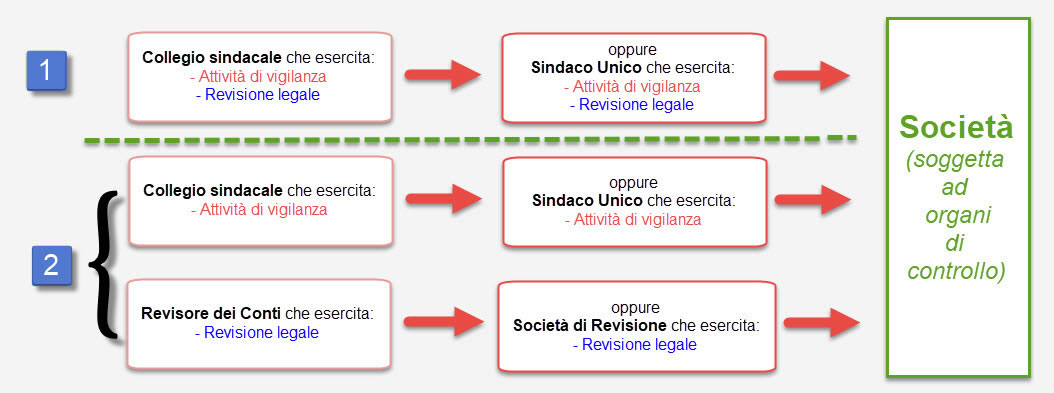

Se la revisione dei conti è affidata al revisore legale allora abbiamo una seconda relazione separata da quella del collegio sindacale: la relazione del revisore.

In base al diverso esito dell’attività di controllo, Bilancio Europeo GB propone i seguenti documenti:

Nella revisione dei conti, figurano i giudizi sulla Relazione sulla Gestione (conformità al bilancio, conformità alla legge, presenza di errori significativi o meno nella relazione sulla gestione) previsti dal principio di revisione 720B ISA Italia e che sono stati applicati per la prima volta a partire dai bilanci al 31.12.2017.

L’inserimento e la personalizzazione dei testi è semplice e intuitiva.

Puoi personalizzare il testo base proposto da GB o partire da un documento completamente vuoto, nel quale riportare integralmente o parzialmente contenuti esterni.

Puoi salvare il documento più volte e decidere in un secondo momento quale effettivamente utilizzare per la produzione del PDF/A.

« Fascicolo Bilancio Europeo in XBRL e PDF/A