Info:

06-97626328 ![]()

Info:

06-97626328 ![]()

Home » Fascicolo Bilancio Europeo in XBRL e PDF/A »

La Relazione sulla Gestione elaborata con GB è aggiornata a tutte le disposizioni di Confindustria e CNDCEC degli ultimi anni.

La Relazione contiene nuovi testi base aggiornati alle normative anti-Covid:

Come le versioni precedenti, la Relazione sulla Gestione riporta in automatico nel testo:

che sono stati inseriti nell’anagrafica della ditta in esame.

Questo collegamento tra schede anagrafiche e documenti di bilancio, permette di sfruttare anche la funzionalità per la verifica delle presenze e dei quorum.

Dopo la pubblicazione in Gazzetta Ufficiale di nuove disposizioni, sono stati aggiornati i testi base per la proroga a 180 giorni del verbale di approvazione del bilancio.

Il documento è composto da:

Sono presenti utili opzioni per la compilazione:

Nel prospetto vengono calcolati in automatico gli indici di redditività più significativi.

Realizzata automaticamente dalla procedura, secondo l’effettiva natura ordinaria/straordinaria o l’esigibilità immediata/differita.

L’inserimento e la personalizzazione dei testi è semplice e intuitiva.

Puoi personalizzare il testo base proposto da GB o partire da un documento completamente vuoto, nel quale riportare integralmente o parzialmente contenuti esterni.

Puoi salvare il documento più volte e decidere in un secondo momento quale effettivamente utilizzare per la produzione del PDF/A.

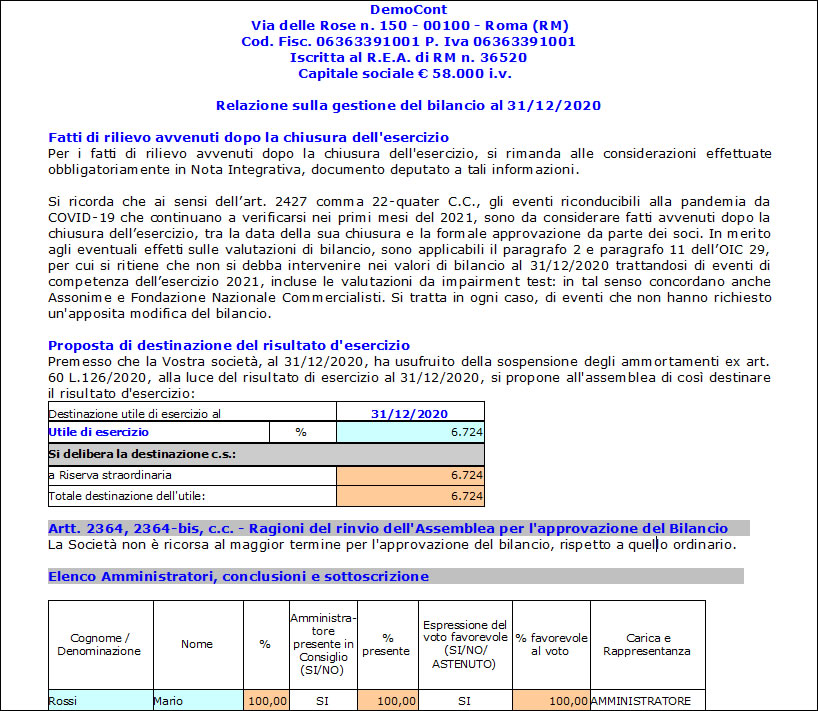

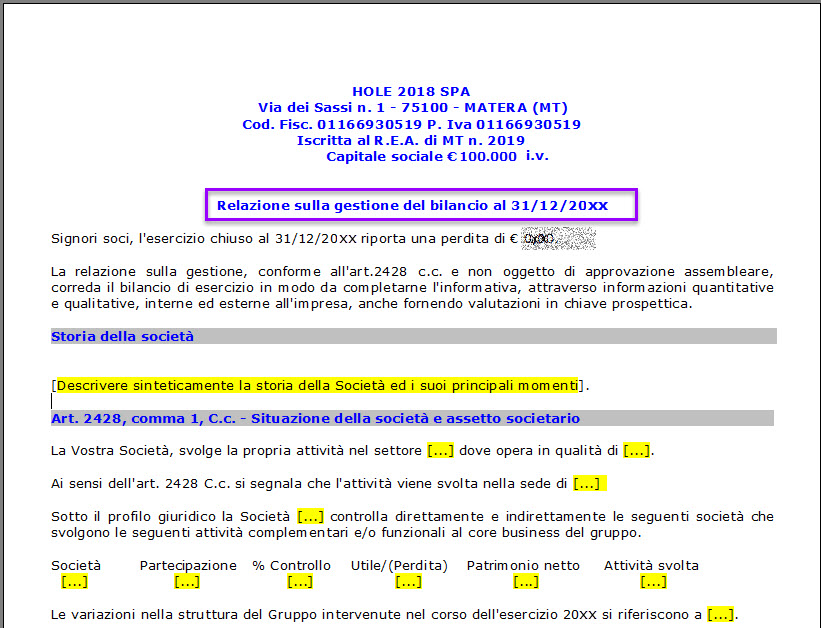

La Relazione sulla Gestione è il documento redatto dagli Amministratori/dall’Amministratore Unico contenente le informazioni sull’andamento della gestione e sulla situazione della società e deve essere allegato al bilancio d’esercizio. Deve indicare i settori in cui ha operato la società (anche attraverso imprese controllate o collegate), con riferimento ai costi, ai ricavi e agli investimenti.

Tutte le società di capitali – indipendentemente dal fatto che redigano il bilancio in conformità alle norme civilistiche o ai principi contabili internazionali (IAS/IFRS) – sono, in linea di massima, tenute a predisporre la relazione sulla gestione in base a quanto dettato dall’art. 2428 C.c.. Possono comunque presentarsi delle situazioni alternative, che prevedono cioè l’esenzione o una modulazione del contenuto dell’obbligo stesso.

La possibile esenzione riguarda quelle società che non emettono titoli negoziati in mercati regolamentati e non superano nel primo esercizio o successivamente, per due esercizi consecutivi, due dei parametri previsti dall’art. 2435- bis C.c. (Bilancio in forma abbreviata).

La modulazione del contenuto è trattata nell’art. 2428 C.c., il quale richiede che l’informativa contenuta nella Relazione debba essere “[…] coerente con l’entità e la complessità degli affari della società.”.

« Fascicolo Bilancio Europeo in XBRL e PDF/A