Bilancio 2019: Relazione sulla gestione aggiornata da Confindustria e CNDCEC

A giugno del 2018 è stato pubblicato un documento congiunto di Confindustria e del Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili che ha aggiornato il contenuto della Relazione di Gestione di competenza dell’organo amministrativo.

GBsoftware ha adeguato i propri documenti e testi base in modo da rispettare la recente elaborazione della dottrina in materia di Relazione sulla Gestione, mantenendo struttura e impostazione del documento già presente tra gli allegati del Bilancio Europeo.

Premessa

La predisposizione della Relazione sulla Gestione è obbligatoria per la generalità delle società di capitali con bilancio in forma ordinaria, con esclusione delle società di minori dimensioni che redigono il bilancio in forma abbreviata e delle micro-imprese. L’esonero vale a condizione che si forniscano apposite informazioni in Nota integrativa, ovvero (nel caso delle micro-imprese) in calce allo stato patrimoniale.

La dottrina, rileggendo criticamente tutte le norme e la prassi in materia, ha definito i principali indicatori finanziari, ha tenuto conto anche della prevedibile evoluzione della disclosure non finanziaria contenuta nelle norme comunitarie (d.lgs 254/2016) e, ove compatibile, ha mantenuto quanto già presente nel documento del 2009 “La relazione sulla gestione. Art. 2428 Codice Civile”, del Cndcec e nel contributo del 2008 “Documento n. 1. La relazione sulla gestione. Alcune considerazioni” a cura dell’Irdcec.

Accesso alla procedura

Novità

Le principali novità 2018 riguardano:

- un maggior ordine nei paragrafi e la loro rigorosa denominazione in modo conforme all’elenco dell’art. 2428 del codice civile:

- la separazione tra informazioni obbligatorie e i chiarimenti aggiuntivi:

- la netta separazione tra rischi generico-imprenditoriali e di tipo finanziario. L’aggiunta di nuovi rischi individuati dalla dottrina (criticità sulla forza lavoro).

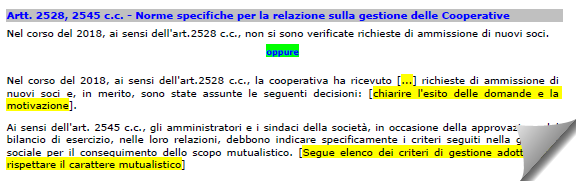

- l’aggiunta di un’apposita sezione relativa alle società cooperative:

![]() N.B. Questa sezione è stata aggiunta coerentemente alla sua previsione tassonomica in Nota Integrativa.

N.B. Questa sezione è stata aggiunta coerentemente alla sua previsione tassonomica in Nota Integrativa.

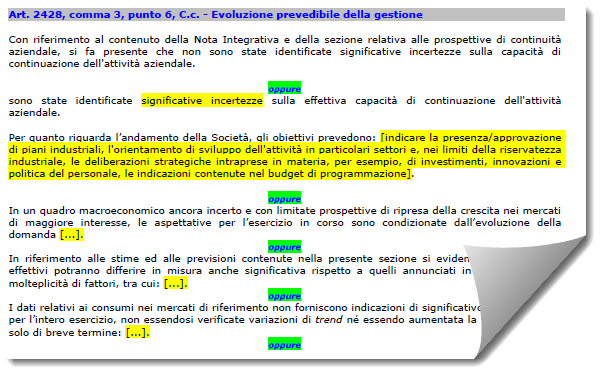

- l’aggiunta di altre informazioni in precedenza mancanti o non evidenziate opportunamente; ad esempio i chiarimenti dell’OIC 24 in tema di capitalizzazione legittima delle spese di ricerca, i chiarimenti sugli eventuali conti d’ordine, oppure un’indicazione più chiara sulla evoluzione prevedibile della gestione:

![]() N.B. Ricordiamo che anche nel 2018 il documento GB mantiene la sua struttura:

N.B. Ricordiamo che anche nel 2018 il documento GB mantiene la sua struttura:

- con un testo base che può essere liberamente modificato in base alle esigenze come un qualsiasi strumento di Office Automation, finalizzato ad eliminare le alternative evidenziate in verde o a integrare le parti evidenziate in [giallo], oppure la possibilità di adottare un documento vuoto per riportarvi relazioni predisposte esternamente al GB.

- con delle tabelle integrate alle risultanze della contabilità o dei saldi di bilancio (anche a macro-voce) evitando il reinserimento di quanto è già correttamente inserito in bilancio europeo, trovando anche la corretta riclassificazione secondo natura straordinaria o meno del C/E e l’esigibilità a breve o medio/lungo termine dello S/P ai fini della corretta rilevazione degli indici di bilancio.

Per qualsiasi informazione aggiuntiva in merito, si rimanda alla specifica guida on line.

BB101- MM/2