Nota Integrativa 2018: nuovi controlli compilazione tabelle

Con la nuova versione del software Bilancio Europeo, sono aumentati i controlli interni GB per la conformità delle Tabelle al bilancio e per la coerenza delle movimentazioni. Inoltre sono stati potenziati il settore macro-voci e i controlli sulle tabelle dello schema ordinario, aggiunte opzionalmente al bilancio abbreviato.

Al momento della validazione del Bilancio e della Nota integrativa, il software GB esegue una interrogazione al servizio Tebe+ di Infocamere, che opera un controllo formale sul file XBRL (possono quindi esserci singoli importi non corretti ma non segnalati). Per questo, prima di collegarsi telematicamente al servizio camerale, GB segnala all’utente la presenza di scostamenti o incoerenze tra singola tabella e bilancio o nei movimenti della stessa tabella. Si tratta di controlli interni non vincolanti che tuttavia sono di ausilio per una verifica rapida o finale del lavoro eseguito.

Controlli di quadratura

Da quest’anno le tabelle soggette a controllo sono aumentate:

| Denominazione tabella | Tipo | Controlli eseguiti |

|---|---|---|

| Rendiconto Finanziario Indiretto | Ord | Controllo quadratura con variazione disponibilità liquide |

| Rendiconto Finanziario Diretto | Ord | Controllo quadratura con variazione disponibilità liquide |

| Ord | Controllo quadratura con Bilancio: se aggiunta all’abbreviato macro-voci | |

| Abb | Controllo coerenza nei movimenti.Controllo quadratura con bilancio abbreviato macro-voci | |

| Ord | Controllo coerenza nei movimenti.Controllo quadratura con bilancio ordinario macro-voci o abbreviato macro-voci | |

| Ord | Controllo coerenza nei movimenti.Controllo quadratura con bilancio ordinario macro-voci o abbreviato macro-voci | |

| Analisi movimenti di partecipazioni, altri titoli, strumenti finanziari derivati attivi immobilizzati | Ord | Controllo coerenza nei movimenti |

| Dettagli sui crediti immobilizzati suddivisi per area geografica | Ord | Controllo coerenza nei righi di dettaglio |

| Dettagli sui crediti iscritti nell’attivo circolante suddivisi per area geografica | Ord | Controllo coerenza nei righi di dettaglio |

| Ord | Controllo quadratura con Bilancio: se aggiunta all’abbreviato macro-voci | |

| Ord | Controllo quadratura con la voce Altre riserve del bilancio abbreviato macro-voci | |

| Dettaglio delle varie altre riserve | Ord | Controllo coerenza nei righi di dettaglio |

| Ord | Controllo quadratura con la voce Altre riserve del bilancio abbreviato macro-voci | |

| Origine, possibilità di utilizzo e distribuibilità delle varie altre riserve | Ord | Controllo coerenza nei righi di dettaglio |

| Denominazione tabella | Tipo | Controlli eseguiti |

|---|---|---|

| Analisi delle variazioni della riserva per operazioni di copertura dei flussi finanziari attesi | Ord | Controllo coerenza nei movimenti |

| Analisi delle variazioni dei fondi per rischi e oneri | Ord | Controllo coerenza nei movimenti |

| Analisi delle variazioni del trattamento di fine rapporto di lavoro subordinato | Ord | Controllo coerenza nei movimenti |

| Dettagli sui debiti suddivisi per area geografica | Ord | Controllo coerenza nei righi di dettaglio |

| Analisi dei debiti di durata superiore ai cinque anni e dei debiti assistiti da garanzie reali su beni sociali abbreviato | Abb | Controllo coerenza nei righi di dettaglio |

| Analisi dei debiti assistiti da garanzie reali su beni sociali | Ord | Controllo coerenza nei righi di dettaglio |

| Ord | Controllo quadratura con bilancio | |

| Ord | Controllo quadratura con Bilancio: se aggiunta all’abbreviato macro-voci | |

| Dettagli sui ricavi delle vendite e delle prestazioni suddivisi per categoria di attività | Ord | Controllo coerenza nei righi di dettaglio |

| Dettagli sui ricavi delle vendite e delle prestazioni suddivisi per area geografica | Ord | Controllo coerenza nei righi di dettaglio |

| Ricavi per categoria di attività | html | Controllo coerenza nei righi di dettaglio |

| Ricavi per area geografica | html | Controllo coerenza nei righi di dettaglio |

| Proventi da partecipazioni | html | Controllo coerenza nei righi di dettaglio |

| Altri proventi finanziari | html | Controllo coerenza nei righi di dettaglio |

| Interessi e altri oneri finanziari | html | Controllo coerenza nei righi di dettaglio |

| Variazione dettaglio della voce imposte sul reddito d’esercizio | html | Controllo quadratura con bilancio |

Controlli attivi e novità

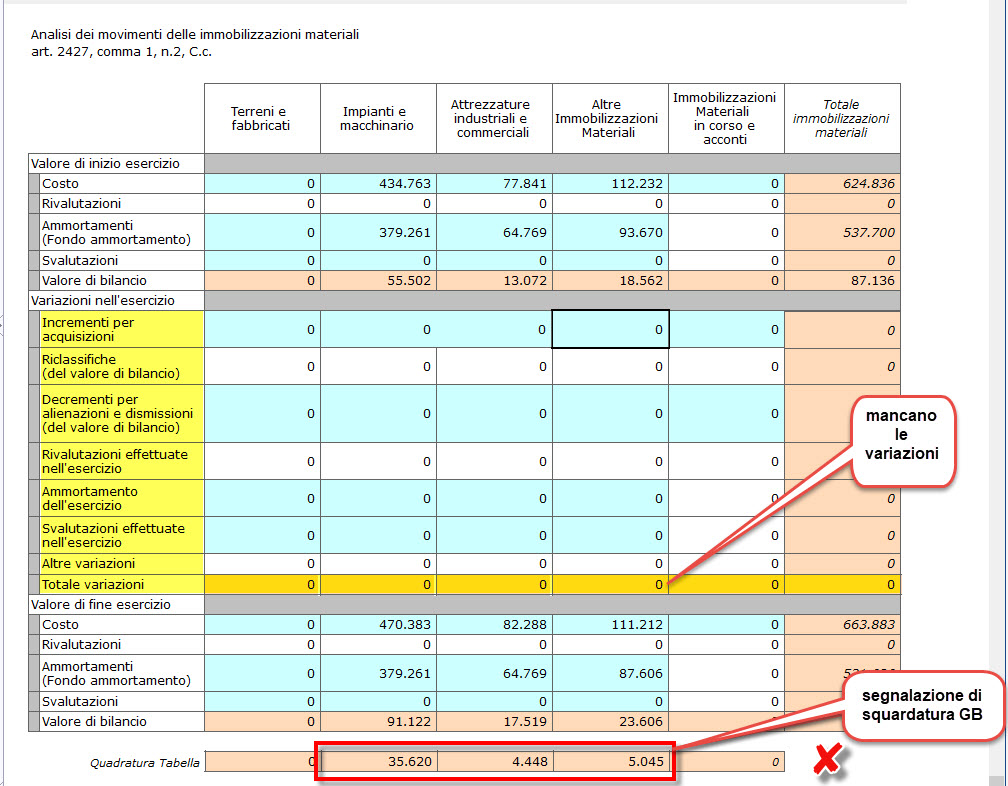

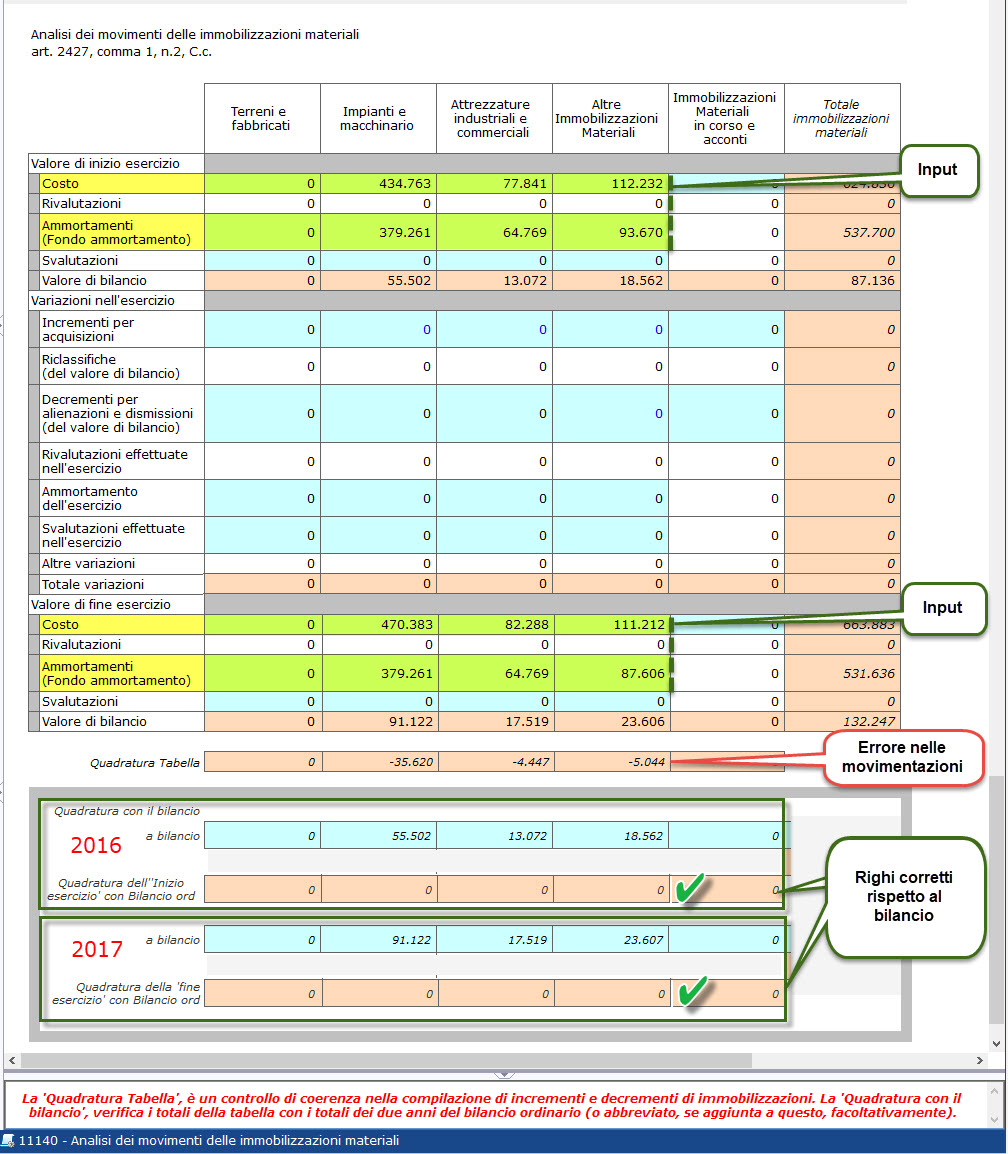

Consideriamo la tabella: Analisi dei movimenti delle immobilizzazioni materiali che presenta sia il Controllo di coerenza nei movimenti, che il nuovo Controllo quadratura con bilancio ordinario macro-voci o abbreviato macro-voci. È una tabella tipica del bilancio ordinario, ma spesso viene aggiunta facoltativamente nel bilancio abbreviato. Esaminiamo quattro tipologie di cliente per capire dove si attivano i controlli e le contromisure da adottare, in caso di segnalazione.

Caso a) cliente con caricamento da saldi analitici

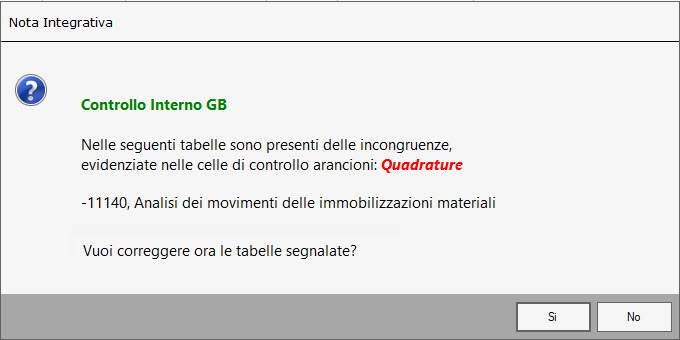

Nel caso di Bilancio con caricamento in saldi analitici, il cliente di regola inserisce sia il costo lordo del cespite che il fondo di ammortamento, quindi sono presenti a monte. Il programma segnala eventuali incoerenze nella compilazione della tabella, in Quadratura tabella, se non vengono inserite le movimentazioni, perché queste non possono essere ricavate dalla procedura automaticamente (sarebbe approssimativa una sola colonna con la differenza algebrica, visto che figurano diverse colonne sia di incrementi che decrementi oltre a rivalutazioni/svalutazioni e ammortamenti o riclassifiche). In validazione ![]() o in definitivo per fascicolo

o in definitivo per fascicolo  può esserci tale segnalazione:

può esserci tale segnalazione:

Il Controllo Interno GB è facoltativo e bypassabile cliccando su No (seguirà la validazione con servizio camerale Tebe+). Se invece vogliamo verificare lo scostamento e intervenire sulla tabella, clicchiamo su Si (nell’albero della Nota Integrativa saranno filtrate le tabelle con scostamenti significativi, cioè almeno di cinque euro):

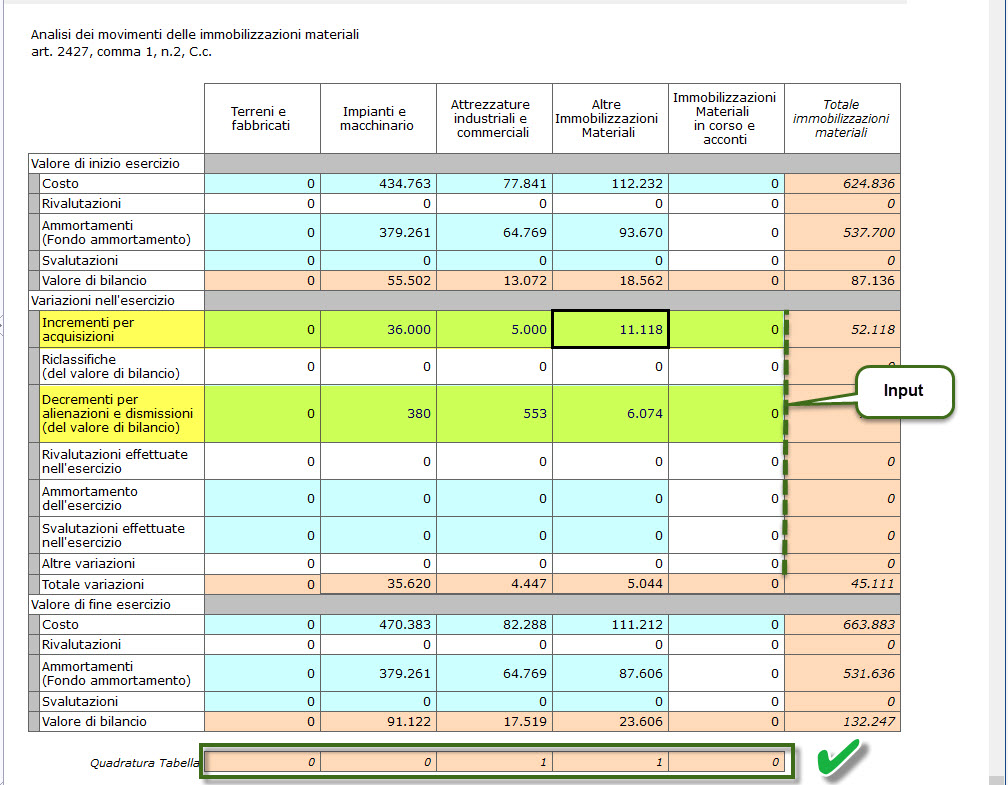

È sufficiente inserire le variazioni per eliminare la segnalazione (riducendo lo scostamento a valori fisiologici per arrotondamento Euro):

![]() Nella tabella mancavano sia gli acquisti che le vendite. Gli ammortamenti, costituendo un incremento del fondo, corrispondono ad un decremento del cespite, oppure possono esserci Altre variazioni che hanno segno positivo o negativo ecc.

Nella tabella mancavano sia gli acquisti che le vendite. Gli ammortamenti, costituendo un incremento del fondo, corrispondono ad un decremento del cespite, oppure possono esserci Altre variazioni che hanno segno positivo o negativo ecc.

Caso b) cliente con bilancio ordinario a macro-voce

Caso b) cliente con bilancio ordinario a macro-voce

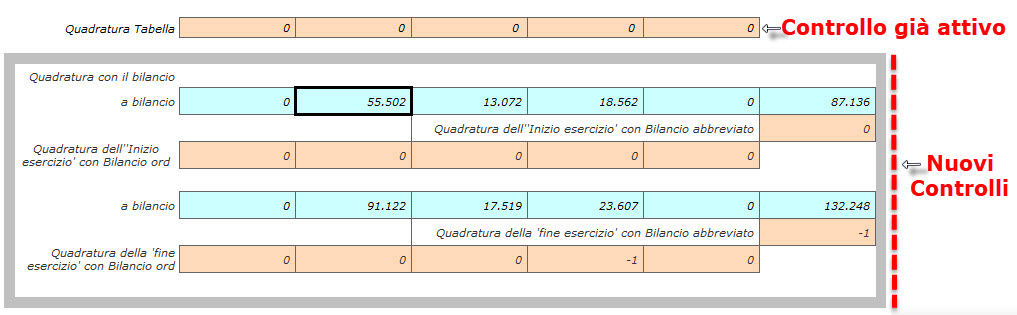

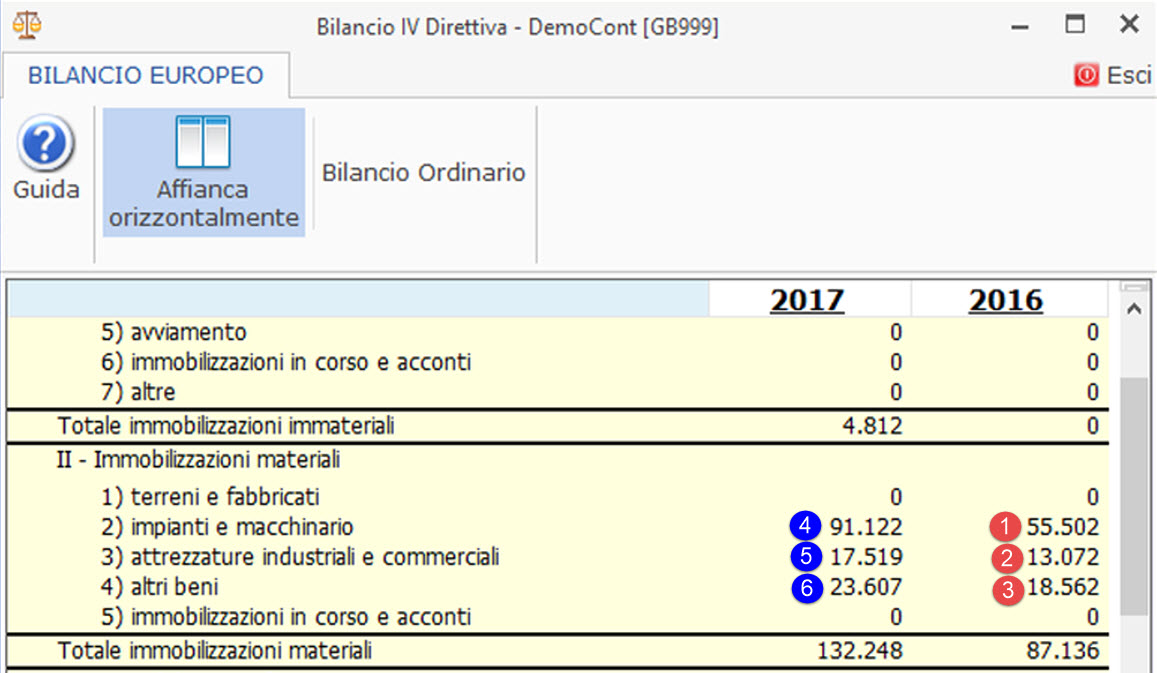

Nel caso di bilancio ordinario macro-voci, nei saldi il cliente inserisce l’importo del cespite al netto del fondo. Quindi per una tabella corretta, di regola, si dovrà inserire sia il costo lordo del cespite che il fondo di ammortamento, questo deve essere fatto a valle, nella tabella. Se ciò non avviene, il programma, ancor prima di verificare le movimentazioni, segnala l’incoerenza della tabella rispetto ai saldi netti di bilancio. È stata infatti attivata una nuova sezione, con bordo grigio, denominata “Quadratura con il Bilancio” che sarà valutata solo per i bilanci a macro-voce.

Se nel bilancio Cee figurano i seguenti beni materiali:

In tabella non si riescono ad importare automaticamente i costi lordi ed i fondi ammortamento perché a bilancio macro-voce si conosce solo il valore netto del cespite. Essendo una tabella non valorizzata (in quanto non ci sono valori da importare direttamente dal bilancio), se l’utente non la compila, rischierebbe di ometterla. Per questo è stato pensato il nuovo Controllo Interno GB rispetto al bilancio:

Nella Quadratura, le celle “a bilancio” riportano i saldi “netti” effettivamente a bilancio. La correzione da input, consente di inserire i dati mancanti e far convergere la tabella al bilancio:

![]() Residua la segnalazione sulle movimentazioni, lasciata volutamente, da risolvere seguendo le indicazioni del precedente caso a)

Residua la segnalazione sulle movimentazioni, lasciata volutamente, da risolvere seguendo le indicazioni del precedente caso a)

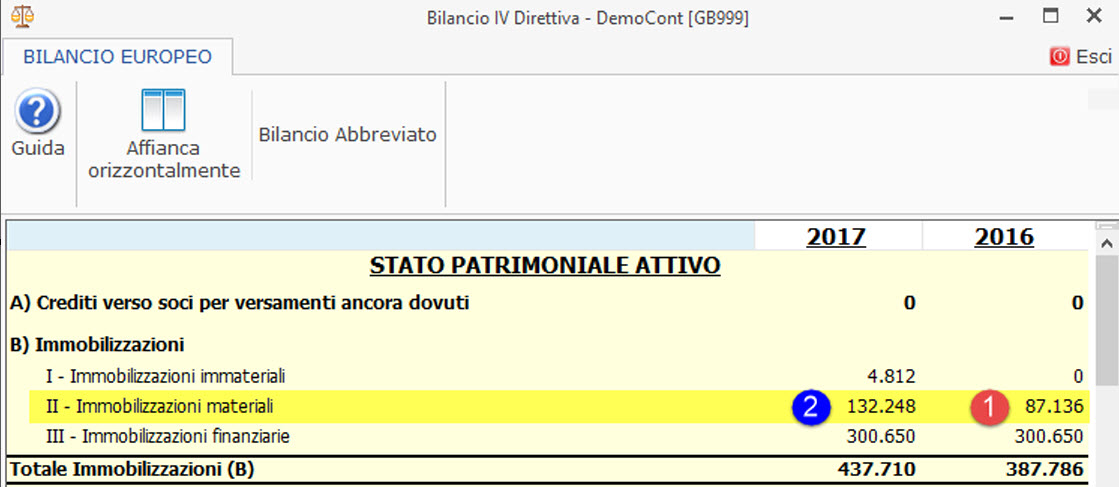

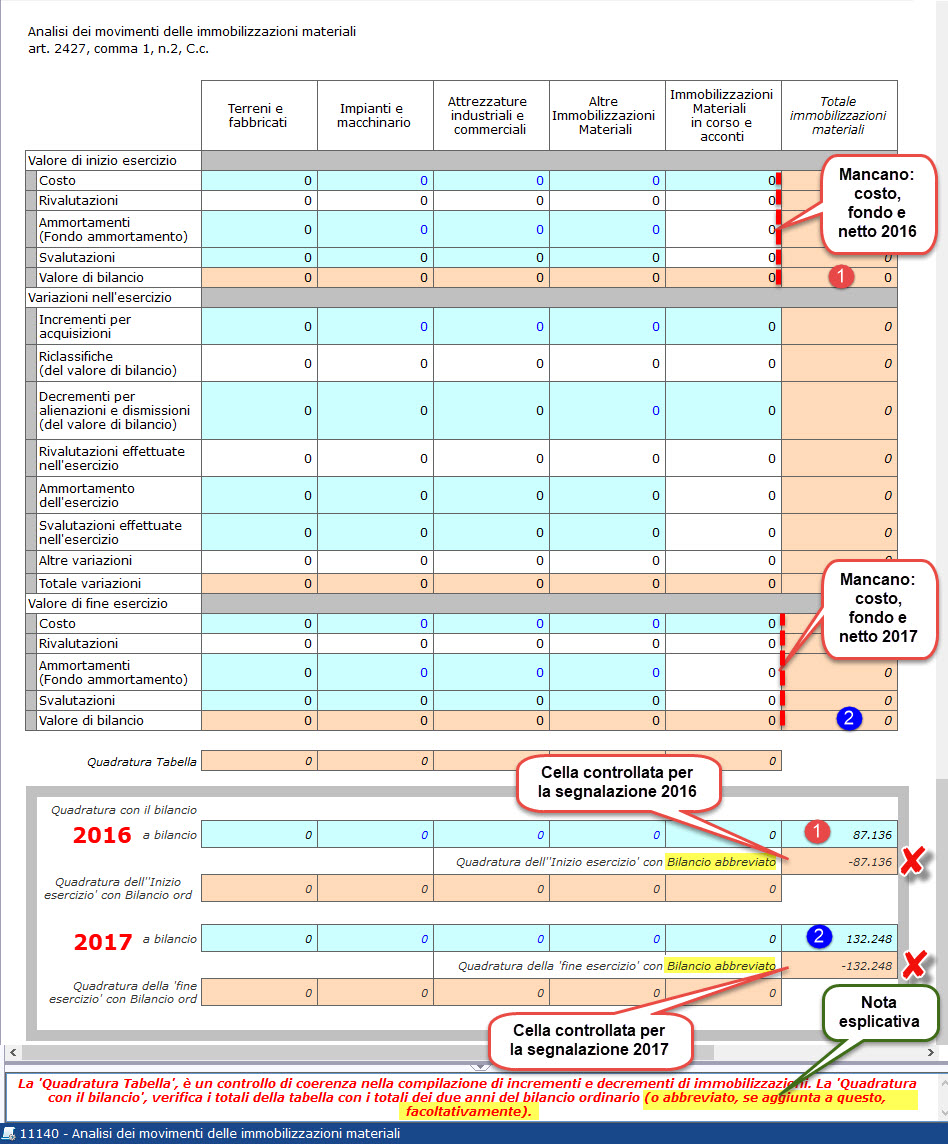

Caso c) cliente con bilancio abbreviato a macro-voce

Nel caso di bilancio abbreviato macro-voci, quindi con le medesime caratteristiche di cespiti al netto dei fondi, si aggiunge l’ulteriore sintesi dello schema abbreviato rispetto all’ordinario. Se quindi un utente zelante volesse aggiungere la nostra tabella al bilancio abbreviato a macro-voci, deve cliccare il pulsante  ed includerla nel ramo della nota integrativa. In bilancio abbreviato, le immobilizzazioni materiali si presentano così:

ed includerla nel ramo della nota integrativa. In bilancio abbreviato, le immobilizzazioni materiali si presentano così:

La tabella appare vuota, ma nel software è attivo un controllo ulteriore per segnalare tale casistica:

Quindi per l’abbreviato a macro-voce, della tabella viene controllata solo il Totale immobilizzazioni materiali, presente nell’unico rigo del bilancio abbreviato. La correzione da input, consente di inserire i dati mancanti e risolvere il problema della quadratura con tale bilancio macro-voci:

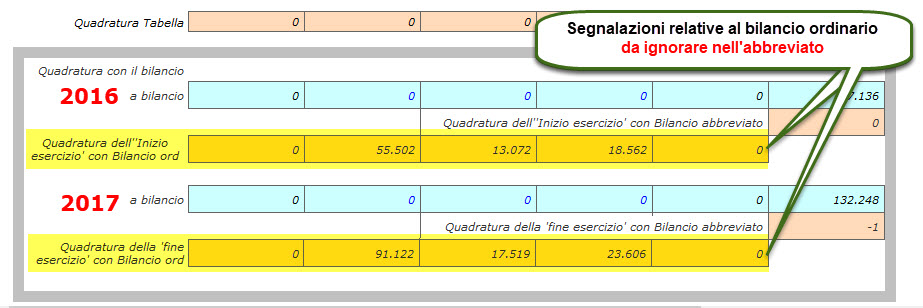

![]() Figurano delle squadrature, che l’utente e il software ignorano, e che non influiscono sugli altri controlli: Sono relative al bilancio ordinario e non all’abbreviato, quindi non vengono prese in considerazione:

Figurano delle squadrature, che l’utente e il software ignorano, e che non influiscono sugli altri controlli: Sono relative al bilancio ordinario e non all’abbreviato, quindi non vengono prese in considerazione:

Caso d) cliente con bilancio da contabilità

Nel caso di bilancio da contabilità, la tabella, essendo integrata, è sia conforme al bilancio che coerente nelle movimentazioni, l’utente deve solo decidere se inserirla o meno nella nota integrativa. Non appare quindi nessuna segnalazione…

Soglia di rilevanza

Tutti i controlli visti nel presente approfondimento, in validazione o definitivo per fascicolo, scattano solo se significativi, cioè superiori a quattro euro. Importi inferiori a tale soglia, anche se visibili, sono da ritenere fisiologici all’arrotondamento euro tabellare.

Per maggiori informazioni sulla procedura, rimandiamo alla guida on-line dell’applicazione Bilancio Europeo.

BB101- MM/6