Saldo IRAP non dovuto: problematiche contabili e di bilancio

L’abolizione dell’obbligo di versamento del Saldo IRAP 2019 (e del I acconto 2020), disposta come misura connessa all’emergenza Covid-19, pone alcune problematiche di tipo contabile e di bilancio.

Con la presente news GB riepiloga la normativa e le indicazioni del Consiglio nazionale dell’ordine dei dottori commercialisti con possibili comportamenti da adottare all’interno del software.

L’agevolazione si applica a soggetti diversi da intermediari finanziari, società di partecipazione, Assicurazioni e Amministrazioni pubbliche aventi ricavi o compensi non superiori, nel 2019, a 250 milioni di euro.

Agevolazione

Alla luce del Decreto Rilancio, Art. 24 del D.L.19 maggio 2020 n.34:

- Non è dovuto il saldo IRAP relativo al 2019, (continuano ad essere dovuti gli acconti 2019);

- Non è dovuta la prima rata di acconto IRAP relativa al 2020 (pari al 40% del dovuto col metodo storico o previsionale se inferiore) e l’importo di tale versamento è comunque escluso dal calcolo del saldo per lo stesso periodo di imposta.

- Verificati gli altri requisiti, l’agevolazione spetta anche alle società con esercizio a cavallo (R.M. 28/e del 29/05/2020 – Agenzia delle Entrate)

L’esclusione del saldo e della prima rata devono essere coordinati con la Comunicazione della commissione Europea del 19.03.2020 secondo cui:

L’esclusione del saldo e della prima rata devono essere coordinati con la Comunicazione della commissione Europea del 19.03.2020 secondo cui:

- Sono escluse le imprese che hanno lavorato durante il lockdown e non hanno subìto carenze di liquidità o subìto danni dimostrabili.

- Non possono usufruirne le imprese che al 31.12.2019 si trovavano già in una situazione di difficoltà (secondo i parametri UE);

In materia, sono uscite numerose interpretazioni dottrinarie, tra le quali spicca il ‘Documento CNDCEC e FNC’ del 5 giugno 2020.

Aspetti contabili

Vi sono diversi modi di rilevare contabilmente l’abolizione del saldo Irap, che dipendono dal fatto che il bilancio sia stato approvato o meno dall’assemblea, e dall’entità dell’Irap.

- La rilevazione può essere come sopravvenienza attiva non tassata nel 2020, se il bilancio 2019 è stato approvato dall’Assemblea:

DEBITI TRIBUTARI a SOPRAVVENIENZA ATTIVA NON TASSABILE ….X

Ad esempio:

I acconto 2019 400 euro di Irap registrati sul 42058

II acconto 2019 600 euro di Irap registrati sul 42058

Irap annuale dovuta=1.200 da registrare sul 67004

Rilevazione 31.12.2019

Rilevazione 2020

- Se il bilancio non è stato approvato e l’Irap è rilevante, viene ritenuta PREFERIBILE (sia dal CNDCEC che dalla pubblicazione di Assonime del 22.05.2020) la rilevazione direttamente a conto economico 2019:

IRAP ESERCIZIO a ACCONTI IRAP….X

Riprendendo l’esempio:

Rilevazione 31.12.2019

In tal caso, la cancellazione del saldo Irap verrà ritenuto dagli amministratori come un ‘fatto successivo che deve essere recepito in bilancio.

N.B. Per importi di Irap anche rilevanti, è comunque ritenuto giustificabile imputare l’Irap direttamente al bilancio 2020. In tali casi, qualunque sia la decisione adottata, è opportuno inserire in Nota Integrativa la scelta operata.

In sintesi, possiamo avere le seguenti situazioni:

* Nella Nota Integrativa devono essere riportati i criteri di valutazione (ex Art. 2427 comma 1, n.1 Cod.Civ.)

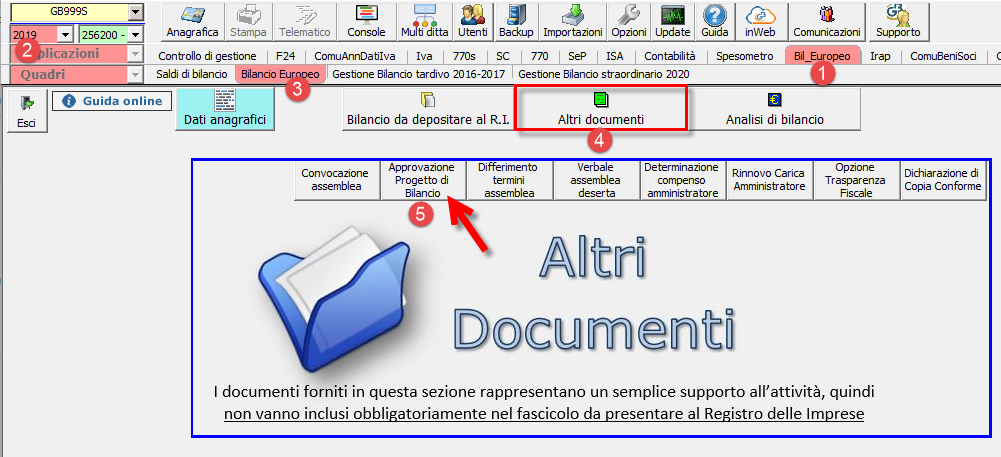

Procedura GB

Nell’ambito della procedura GB si ricorda che per redigere un verbale di approvazione della bozza di bilancio, è necessario posizionarsi su:

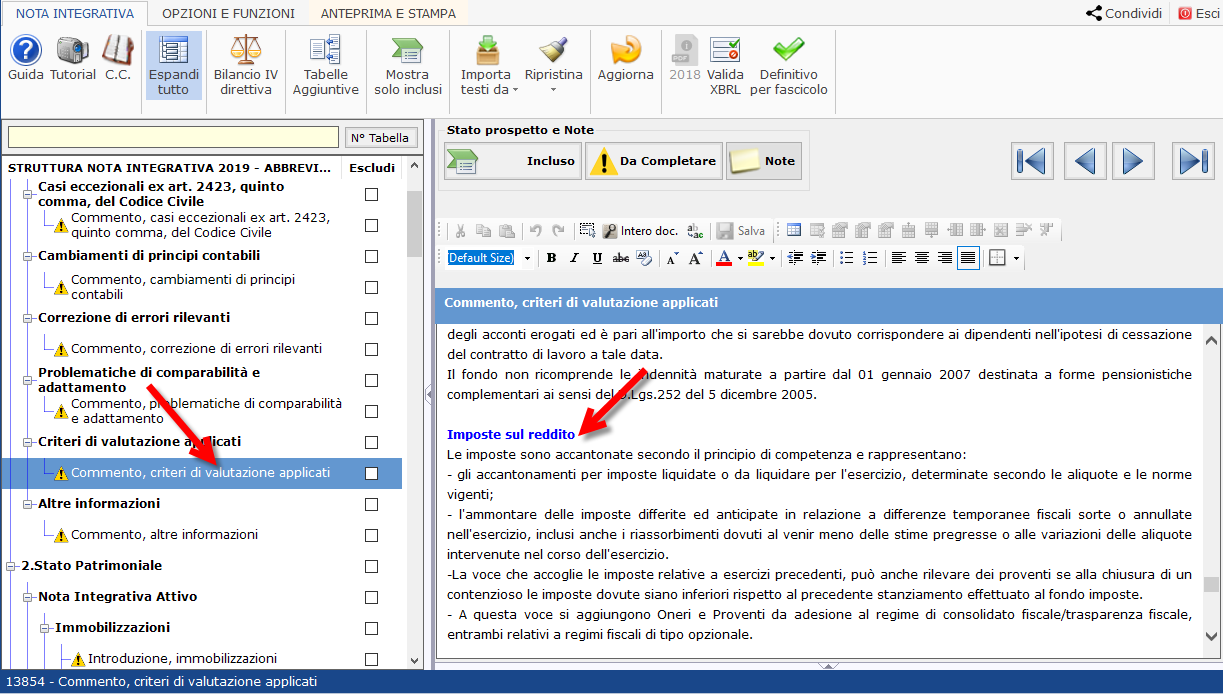

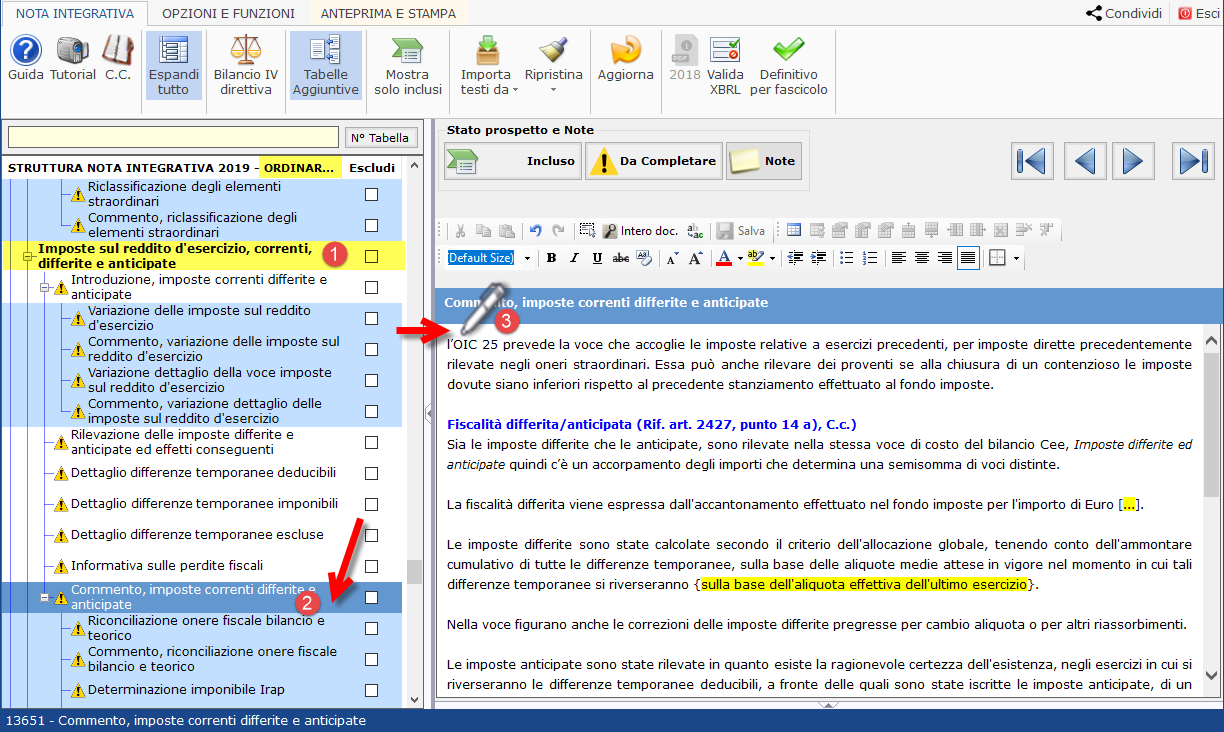

In Nota Integrativa, (schema abbreviato ed ordinario) per le informative sulle imposte correnti, posizionarsi nei paragrafi:

- Criteri di valutazione applicati, al punto Imposte sul reddito

Per lo schema ordinario figura anche un commento:

- Imposte sul reddito d’esercizio, correnti, differite e anticipate (dettaglio: Imposte sul reddito d’esercizio, correnti, differite e anticipate… )

Nelle Informazioni in calce allo stato patrimoniale del micro-imprese, posizionarsi al punto Imposte sul reddito

Le considerazioni da inserire possono essere:

Saldo Irap 2019 non dovuto – rilevazione nel 2019

La Vostra società ha rilevato le imposte dovute nel 2019, senza tenere conto del saldo Irap 2019 pari ad euro […], in applicazione dell’art. 24 del Decreto Rilancio (D.L.34/2020), della dottrina del CNDCEC e FNC del 5 giugno 2020 e di Assonime del 22 maggio 2020.

Se fosse stato contabilizzato il saldo 2019 dell’Irap, l’utile sarebbe stato pari ad Euro […], le imposte correnti pari ad Euro […] e i debiti tributari pari ad euro […].

Saldo Irap 2019 non dovuto – rilevazione nel 2020 a sopravvenienza

La Vostra società ha rilevato le imposte dovute nel 2019, comprensive anche del saldo Irap 2019 pari ad euro […], questo nonostante l’art. 24 del Decreto Rilancio (D.L.34/2020) consentisse di non versare il saldo Irap e la dottrina del CNDCEC e FNC del 5 giugno 2020 e di Assonime del 22 maggio 2020, riconoscessero la possibilità della riduzione nel 2019. Se non fosse stato contabilizzato il saldo 2019 dell’Irap, l’utile sarebbe stato pari ad Euro […], le imposte correnti pari ad Euro […] e i debiti tributari pari ad euro […]

L’importo del saldo non dovuto, pari ad Euro […], attualmente iscritto alla voce debiti tributari, sarà chiuso nel 2020 a sopravvenienza attiva non tassabile.

Saldo Irap 2019 non dovuto – Moduli fiscali

Ai fini della modulistica fiscale, ancora non ci sono stati chiarimenti rispetto alla compilazione del modulo IRAP secondo la prima o la seconda tecnica contabile.

Per ulteriori informazioni, si rimanda alla guida on line all’applicazione Bilancio e ai vari webinar richiamabili dalle maschere cliccando l’icona ![]() .

.

BB101- MM/14