Bilancio 2019: Approvazione e deposito entro 120 o 180 giorni (Parte I)

Ogni anno si pongono due problemi: la tempistica di convocazione dell’assemblea ordinaria di approvazione del bilancio europeo e la verifica di sussistenza delle “particolari esigenze” per la proroga ai sei mesi.

In questa prima parte del focus sul bilancio, riepiloghiamo le date del principale adempimento della contabilità ed i passaggi per rispettare la normativa e procedere al deposito senza incertezze.

Normativa approvazione

L’art. 2364 Cod. Civ. per le SpA ed il 2478-bis per le Srl prevedono che l’assemblea per l’approvazione del bilancio si debba convocare (in prima convocazione) entro 120 giorni dalla chiusura dell’esercizio sociale. Di conseguenza per il bilancio 2018 il termine scade martedì 30/04/2019. La data dell’eventuale seconda convocazione (che per legge non può coincidere con la data della prima) non può superare i 30 giorni successivi (giovedì 30/05/2019).

La possibilità della seconda convocazione, ove la prima fosse andata deserta, è ritenuta legittima anche dalla Cassazione 28035/2011 (sia per il bilancio con scadenza normale a 120 giorni che per quello prorogato per particolari esigenze a 180 giorni).

Normativa deposito

Entro trenta giorni dall’approvazione, ai sensi degli artt. 2435, 2435 bis e 2435 ter cod.civ., il bilancio deve essere depositato. Di conseguenza, per approvazioni in prima convocazione, la presentazione scade al massimo giovedì 30/05/2019, mentre in caso di approvazione in seconda convocazione il termine massimo scade lunedì 01/07/2019 (essendo sabato il 29/06/2019; infatti l’art. 3 co. 2 del DPR 558/99 stabilisce che la presentazione delle domande al registro delle imprese e delle denunce al REA, il cui termine cade di sabato o di giorno festivo, è considerata tempestiva se effettuata il primo giorno lavorativo successivo – data confermata anche dalle CCIAA).

Normativa approvazione e deposito in caso di proroga a 180 giorni

Per chi approva il bilancio con proroga ai 180 giorni, i termini sono i seguenti:

- prima convocazione entro lunedì 01/07/2019 (essendo sabato il 29/06/2019; Art. 2963, c.3 cod.civ. e Cassazione 13 agosto 2004, n. 15832)

- eventuale seconda convocazione entro mercoledì 31/07/2019

Per il deposito, i termini diventano:

- in caso di approvazione in prima convocazione, entro mercoledì 31/07/2019;

- in caso di approvazione in seconda convocazione, entro venerdì 30/08/2019;

Normativa e speciali ragioni

Per il bilancio al 31.12.2018 ci sono due nuove casistiche che consentono la proroga ai 180 giorni, indicate dal Consiglio Nazionale CNDCEC con nota del 21/02/2019:

- le novità previste dalla legislazione speciale in materia di benefici apportati da parte delle amministrazioni pubbliche: l’obbligo di pubblicazione in nota integrativa delle sovvenzioni contributi e incarichi retribuiti e comunque vantaggi economici di qualunque tipo, (ricevuti) dalle pubbliche amministrazioni e dai soggetti a queste equiparati, quando l’ammontare complessivo non sia inferiore a 10.000 euro.

- la rivalutazione dei beni d’impresa effettuata ai sensi dell’art. 1 commi 940 e segg. della L.145/2018 (legge di bilancio 2019) nel bilancio al 31.12.2018.

![]() N.B. Si rammenta che:

N.B. Si rammenta che:

- Per le sovvenzioni il periodo a disposizione e la possibilità che escano nuovi documenti di prassi sul tema, rendono evidente che il tempo potrebbe non essere sufficiente ad attuare correttamente la norma in esame, soprattutto per chi percepisce più importi da pubbliche amministrazioni, inoltre da valutare singolarmente e non per competenza ma per cassa.

- Per la legge di rivalutazione, in passato Assonime (circolare 30/2009) ha ritenuto sussistenti le particolari ragioni, limitatamente a quelle imprese in cui tale adempimento è risultato particolarmente complesso e gravoso (numerose perizie di stima dei valori dei beni, più elaborazione di dati contabili, tempi di esecuzione non compatibili con l’ordinario termine di approvazione del bilancio).

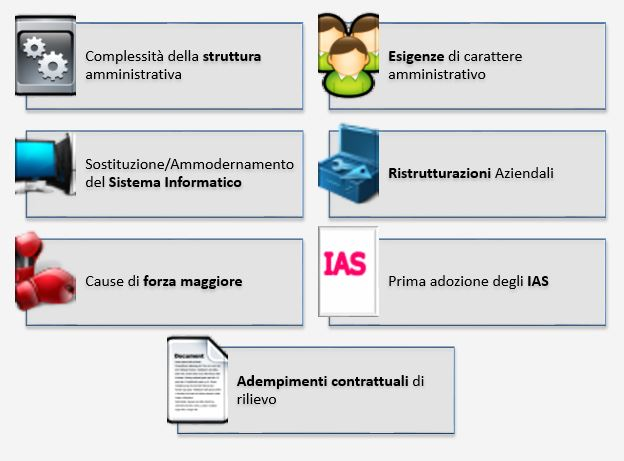

Tali casi, si sommano alle tradizionali particolari esigenze:

Esempi

Complessità della struttura amministrativa

Complessità della struttura amministrativa

Complessità della struttura amministrativa

Complessità della struttura amministrativaMolteplicità di sedi operative distaccate (in Italia o all’estero) e contabilità separate, presenza di partecipazioni di complessa valutazione o partecipazioni valutate con il metodo del Patrimonio Netto, redazione da parte della capogruppo del bilancio consolidato civilistico, l’appartenenza a certi consorzi o cooperative (ad esempio una società agricola che conferisce la propria produzione ad una cooperativa/consorzio che si occupa della trasformazione e/o distribuzione, può trovarsi a dover attendere la quantificazione dei contributi associativi o dei ristorni che avviene solo dopo che la cooperativa/consorzio abbia approvato il bilancio).

La particolare esigenza non è invocabile dalle controllate che non redigono il bilancio consolidato (a meno che a loro volta non siano controllanti di altre società per cui devono valutare la partecipazione).

Esigenze di carattere amministrativo

Ristrutturazione del reparto amministrativo, prima adozione degli IAS.

Esistenza di patrimoni destinati a specifici affari

Creazione di patrimoni destinati a specifici affari ex art. 2447-bis e 2447-septies del C.c.

Sostituzione/Ammodernamento del Sistema Informatico

Nuove procedure nel sistema informativo aziendale, cambiamento di sistemi e programmi per la rilevazione delle operazioni di gestione.

Ristrutturazioni Aziendali

Fusioni, scissioni, trasformazioni, conferimenti, ma anche ristrutturazioni del debito o concordati ecc.

Cause di forza maggiore

Furti, incendi, calamità naturali, nonché decesso o grave malattia dell’amministratore unico, le eventuali dimissioni dell’organo amministrativo nell’imminenza del termine ordinario di convocazione dell’assemblea, o comunque assenza di amministratori, direttori generali, responsabili amministrativi o altre figure indispensabili per la predisposizione del bilancio di esercizio.

Adempimenti contrattuali di rilievo

(Per le imprese edili) necessità di disporre dell’approvazione degli Stati di Avanzamento Lavori da parte del committente.

Da un punto di vista civilistico, si ricorda che l’art.2364 c.2 Cod.Civ. dispone che: “[…] Lo statuto può prevedere un maggior termine, comunque non superiore a 180 giorni, nel caso di società tenute alla redazione del Bilancio consolidato ovvero quando lo richiedono particolari esigenze relative alla struttura ed all’oggetto della società; in questi casi gli amministratori segnalano nella relazione prevista dall’art. 2428 le ragioni della dilazione.”

Pertanto:

- deve essere presente la previsione statutaria

- le particolari esigenze devono essere riconosciute dagli amministratori con una delibera da adottarsi prima del termine di 120 giorni (vedi la Risoluzione del Ministero delle Finanze del 13.03.1976, n. 10/503 che esplica valore anche ai fini fiscali), quindi delibera del consiglio di amministrazione entro martedì 30/04/2019

- le esigenze devono sussistere in concreto e gli amministratori sono tenuti a darne segnalazione nella Relazione sulla Gestione oppure nella Nota Integrativa (se il bilancio essendo redatto in forma Abbreviata non riporta la Relazione sulla Gestione)

Nella prossima news vedremo come predisporre in GB sia la delibera del CdA che la Relazione sulla Gestione/Nota Integrativa in caso di proroga ai sei mesi.

BB101- MM/10

Ascolta la news