Bilancio entro 120 o 180 giorni e Covid-19 (Parte II)

Prosegue l’analisi della convocazione dell’assemblea ordinaria di approvazione del bilancio europeo rispetto alla proroga ai sei mesi disposta dal decreto “Cura Italia”.

Nella news precedente abbiamo riepilogato la normativa civilistica e camerale sul bilancio, con la proroga generalizzata ai sei mesi disposta a causa del Covid-19. In questa seconda parte vedremo dove si parla di proroga nella delibera del CdA e Relazione sulla Gestione/Nota Integrativa.

Delibera

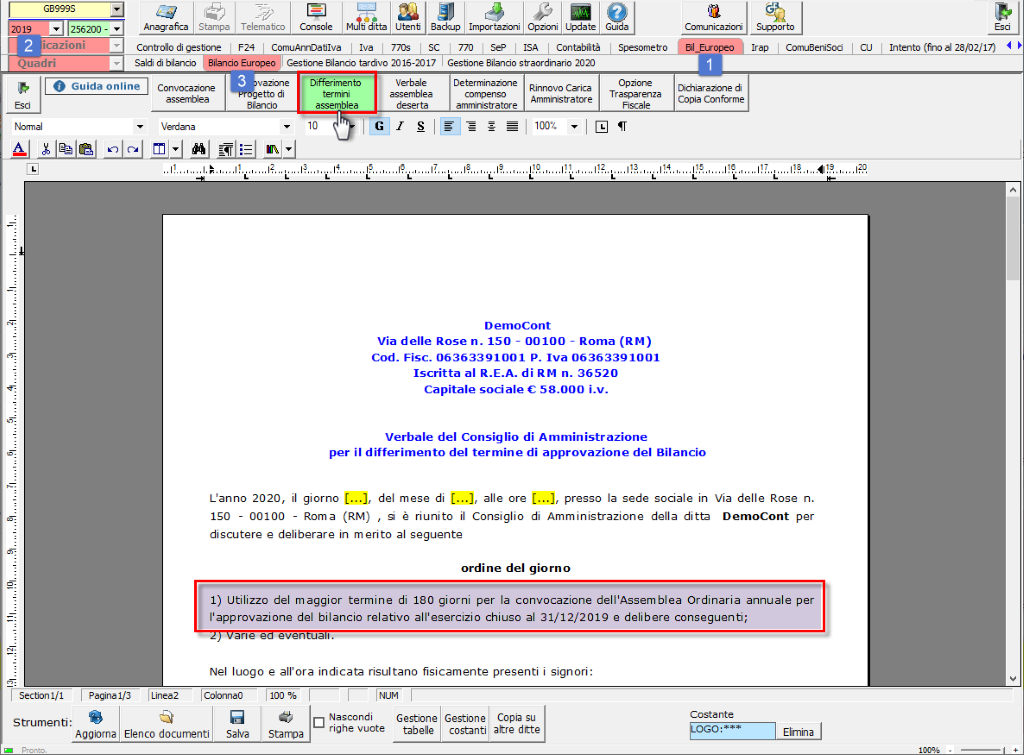

La delibera del CdA, che serve ad accertare la sussistenza delle condizioni per la proroga, per il bilancio 2019 NON È OBBLIGATORIA, (come ribadito anche da Assonime/FNC) tuttavia volendola formalizzare in GB, eseguire Bil_Europeo>2019>Bilancio Europeo e cliccare sul pulsante ![]() quindi sul pulsante

quindi sul pulsante ![]()

![]() Una volta salvato, il documento può essere stampato in .doc, .pdf o .pdf/a per qualsiasi uso richiesto.

Una volta salvato, il documento può essere stampato in .doc, .pdf o .pdf/a per qualsiasi uso richiesto.

Segnalazione nella Relazione sulla gestione

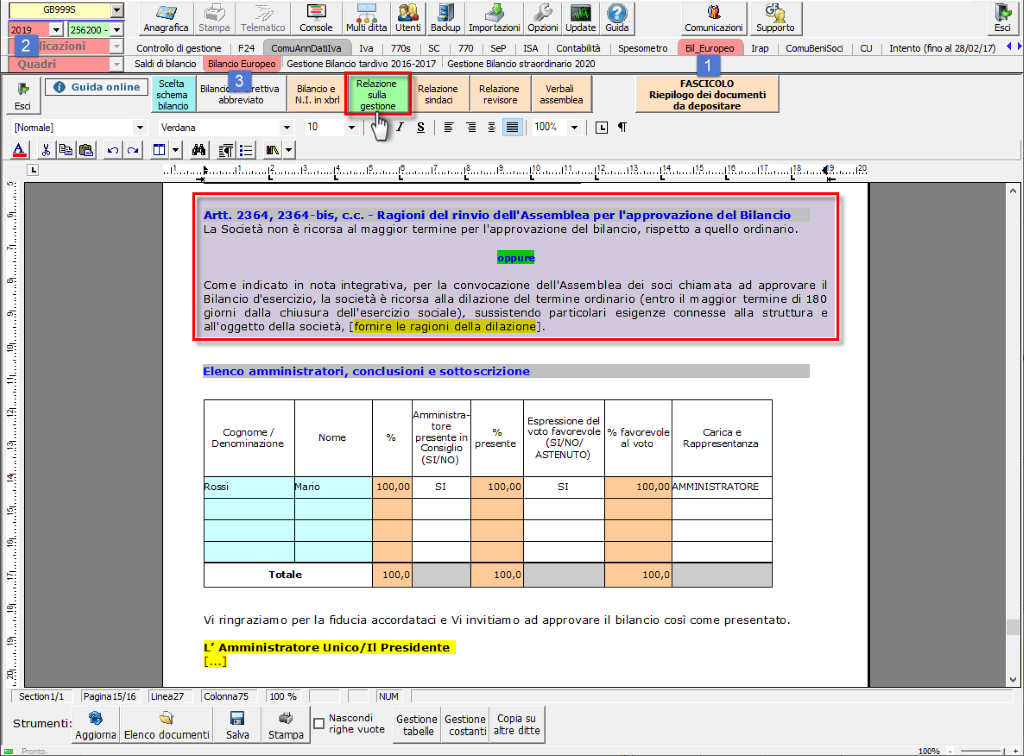

Per predisporre la segnalazione nella Relazione sulla Gestione, eseguire Bil_Europeo>2019>Bilancio Europeo> e cliccare sul pulsante ![]() quindi sul pulsante

quindi sul pulsante ![]() . Spostarsi sulla parte finale della relazione:

. Spostarsi sulla parte finale della relazione:

Segnalazione in Nota Integrativa

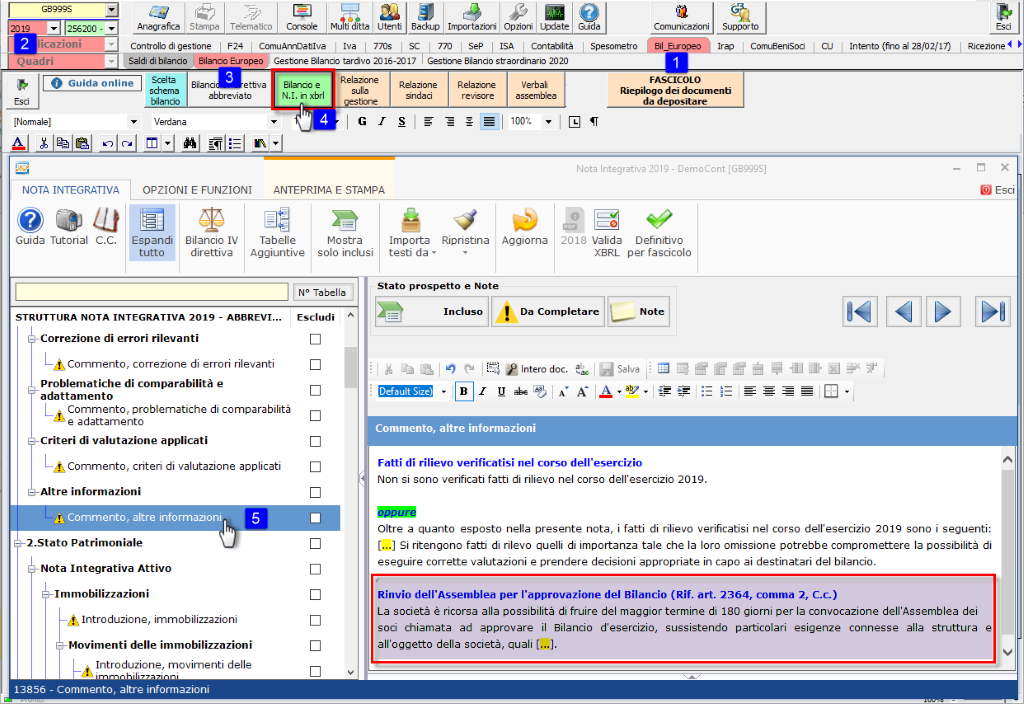

Nel caso di mancanza di Relazione sulla Gestione (imprese non soggette allo schema di bilancio ordinario), per predisporre la segnalazione in Nota Integrativa, eseguire Bil_Europeo>2019>Bilancio Europeo> e cliccare sul pulsante ![]() quindi sul pulsante

quindi sul pulsante ![]() . Posizionarsi ora sul prospetto “Altre Informazioni, Nota Integrativa” (nella Parte iniziale) e modificare il testo base proposto dal GB:

. Posizionarsi ora sul prospetto “Altre Informazioni, Nota Integrativa” (nella Parte iniziale) e modificare il testo base proposto dal GB:

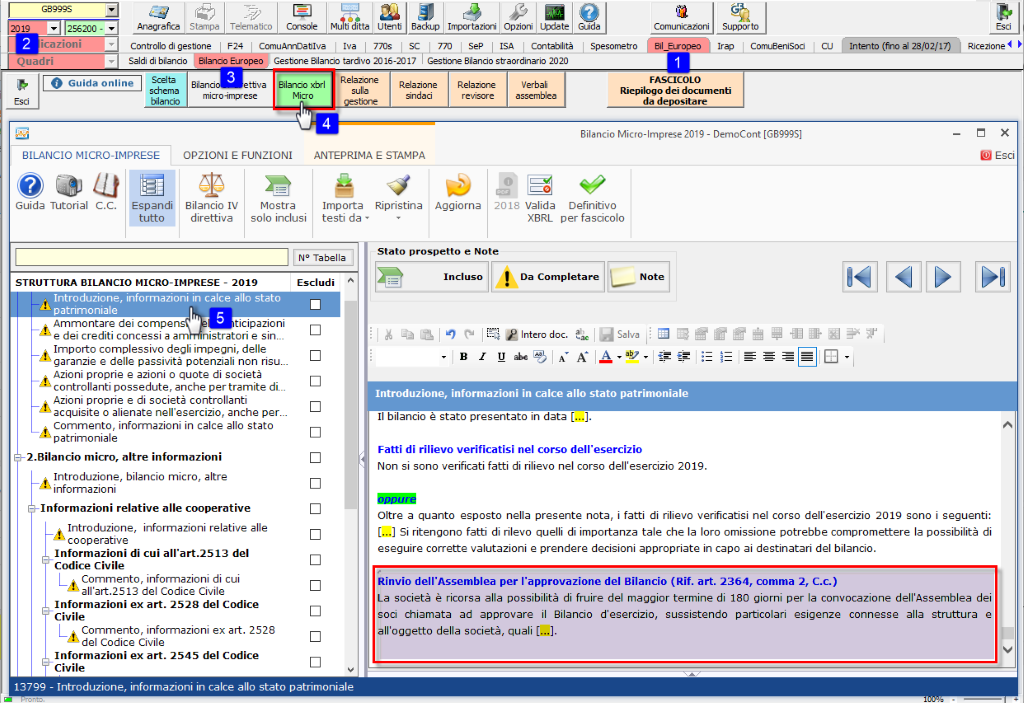

In caso di microimprese, ancorché non prevista una nota integrativa, per dare notizia della proroga si possono sfruttare le “Informazioni in calce allo stato patrimoniale”:

Guida

Per approfondire le altre fasi del bilancio europeo, si rimanda alla guida on line alla procedura.

BB101- MM/11