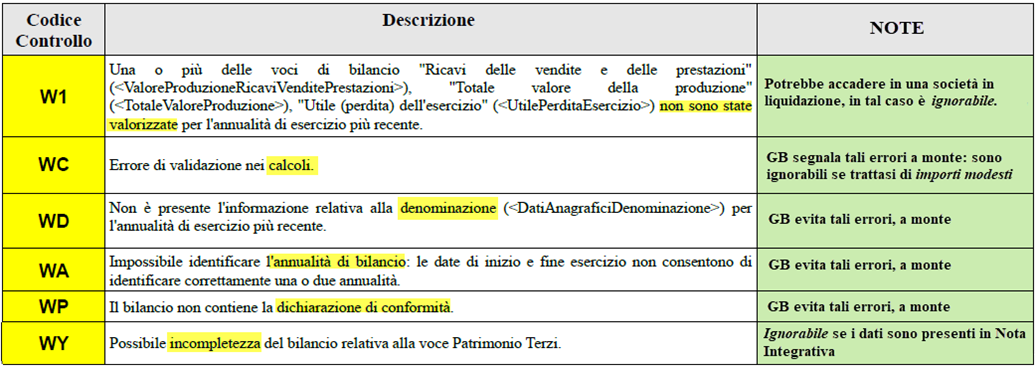

Che fare se la CCIAA contesta l’XBRL anche se è stato validato correttamente?

Presentando il Bilancio Europeo alla CCIAA nel formato Xbrl, delle volte vengono contestati alcuni errori non riferibili al gestionale che lo ha prodotto.

Andiamo ad analizzare le principali cause di blocco nel processo di presentazione, distinguendo tra i falsi positivi e gli errori che possono essere bloccanti per la pratica e dove intervenire.

Premessa

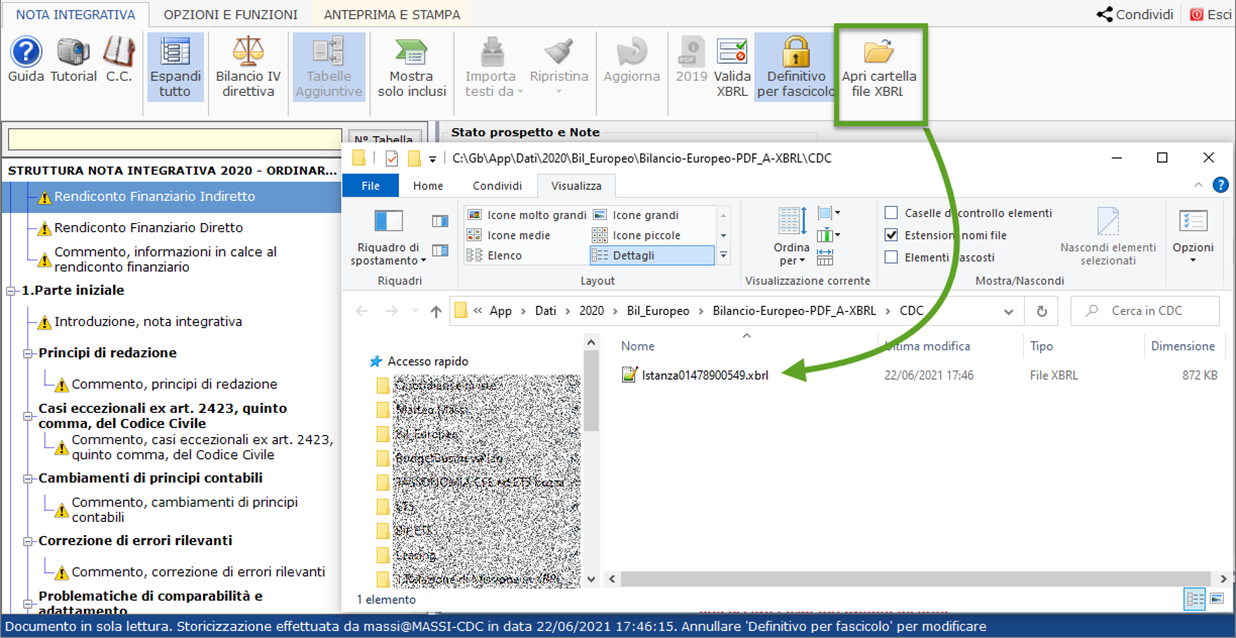

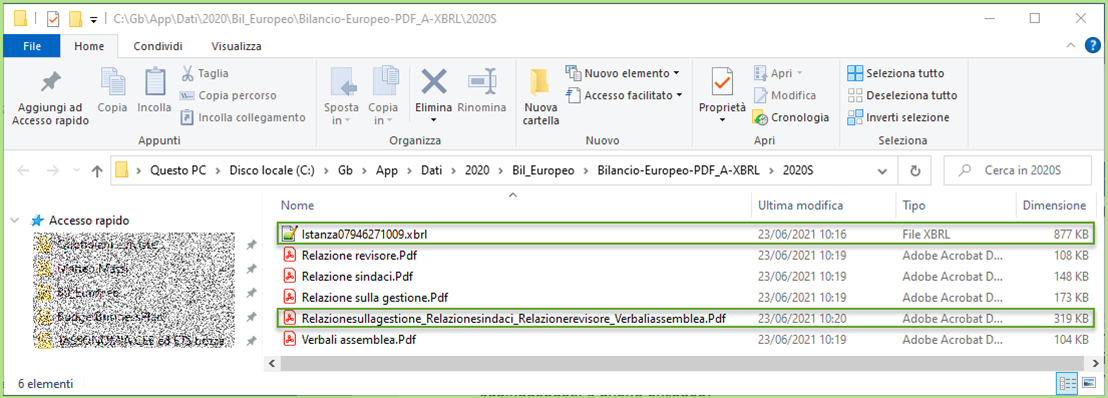

La creazione del file Xbrl fatta in nota integrativa, con il comando  comporta un’interrogazione al servizio on-line Tebeni (infocamere) che restituisce esito positivo o negativo: nel caso in cui l’esito sia positivo, viene creato il file .Xbrl disponibile nella cartella di sistema GB:

comporta un’interrogazione al servizio on-line Tebeni (infocamere) che restituisce esito positivo o negativo: nel caso in cui l’esito sia positivo, viene creato il file .Xbrl disponibile nella cartella di sistema GB:

![]() N.B. Se il file è creato, vuol dire che ha superato il controllo fatto da Infocamere quindi è valido, ha una struttura regolare e formalmente rispetta la tassonomia, quindi si può presentare.

N.B. Se il file è creato, vuol dire che ha superato il controllo fatto da Infocamere quindi è valido, ha una struttura regolare e formalmente rispetta la tassonomia, quindi si può presentare.

Segnalazioni camerali

Una volta firmato digitalmente, alla presentazione on-line, possono emergere messaggi Alert o contestazioni.

Messaggi di Alert in giallo

Si tratta di segnalazioni non bloccanti del tipo:

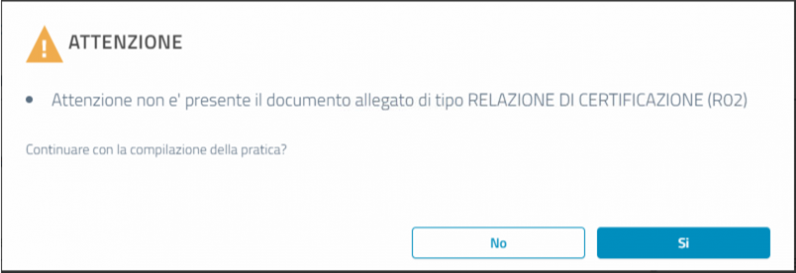

- Procedura DIRE: in fase di conferma della fase 3 (COMPLETA E ALLEGA) a qualunque società segnalano che non è presente la RELAZIONE DI CERTIFICAZIONE; questo messaggio si deve ignorare se la società non è soggetta all’obbligo di revisione…

- primo anno di presentazione (se il bilancio non possiede l’anno precedente) ignorare se si tratta di ditta neocostituita:

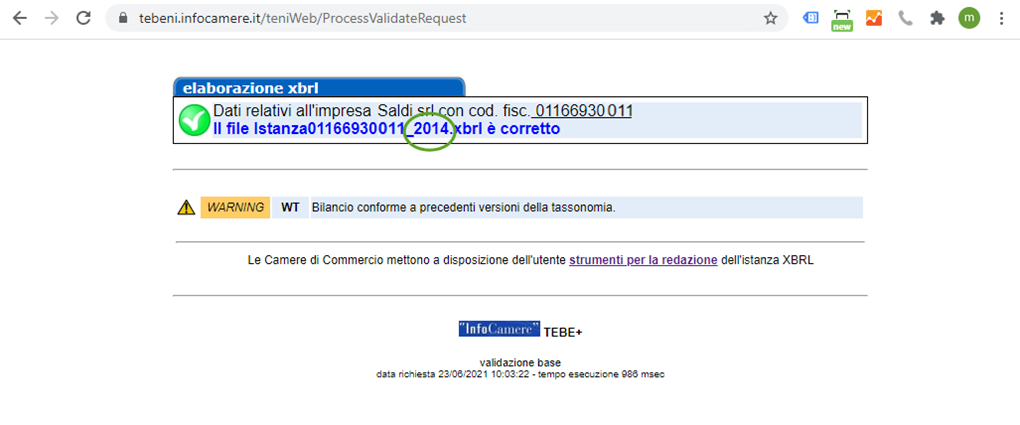

- L’anno presentato riporta una tassonomia più recente: se stiamo presentando un bilancio tardivo dal 2009-2014 si deve usare una tassonomia 2015 che rappresenta una ”precedente versione”, questo è obbligatorio. Per esempio se presentiamo oggi un bilancio relativo al 2014 avremo la seguente segnalazione da ignorare:

![]() N.B. Se invece abbiamo sbagliato a firmare l’istanza da presentare, 2014 invece di quella relativa al 31.12.2020, questa segnalazione ci consente di evitare errori madornali.

N.B. Se invece abbiamo sbagliato a firmare l’istanza da presentare, 2014 invece di quella relativa al 31.12.2020, questa segnalazione ci consente di evitare errori madornali.

Altri Alert non bloccanti

Riepilogo di altri Alert non bloccanti:

Messaggi bloccanti

- codice atto errato: il bilancio da presentare deve corrispondere al tipo di codice atto selezionato nel sito e proposto all’utente:

- Bilancio ordinario cod. atto 711,

- Bilancio in forma abbreviata 712,

- Situazione patrimoniale consorzi 720,

- Bilancio micro-imprese 718:

- il codice fiscale non corrisponde: si sta presentando un Xbrl corretto, che è relativo ad una ditta che però ha il codice fiscale diverso da quello inserito nel sito della camera di commercio al momento dell’istruzione della pratica.

- dimensione eccessiva degli allegati: con la procedura per deposito Bilanci (DIRE) ogni allegato non può essere superiore a 20MB limite che è gestito da Infocamere.

Per esempio se si presenta un microimprese e si dichiara con codice atto 712 l’errore non è del gestionale GB ma del codice inserito on line (necessita il codice 718)

Con i file generati in bilancio europeo GB non si superano tali dimensioni.

Per esempio con un bilancio ordinario con tutti i testi base e le tabelle aggiuntive incluse:

- la massima dimensione raggiunta dalla nota integrativa (cioè la dimensione dell’istanza.xbrl) è di 880Kb quindi inferiore ad 1 MB (facendo la stampa in .doc la nota integrativa raggiunge 97 pagine)

lo stesso accade per gli altri documenti in pdf/a:

- Verbali Assemblea 104 Kb (inferiore a 1 MB)

- Relazione Sindaci 148Kb (inferiore a 1 MB)

- Relazione Revisore 108Kb (inferiore a 1MB)

- Relazione sulla gestione 173 Kb (inferiore a 1MB)

anche unendoli tutti (in un unico pdf/a) si raggiunge un peso di 319 KB (inferiore a 1MB) quindi né individualmente né complessivamente si superano i 20MB con gli allegati GB.

Il problema segnalato attiene a file prodotti “fuori” dalla nostra procedura, come ad esempio se si scannerizzano documenti originali della società (verbali, elenchi, relazioni ecc.) che possono superare i 20MB.

In questi casi, si consiglia di fare una nuova scansione: diminuire la risoluzione o il parametro DPI (dot per inch) del software di scannerizzazione, portandola al minimo e riducendo quindi il peso del file ma facendo attenzione a non perdere troppo in qualità di lettura (se non c’è software, agire sui menù della stampante/scanner).

- Se il pdf/a non è accettato dalla CCIAA: consultare la seguente news Caso pratico: la Camera di Commercio non accetta il file PDF/A, che fare? che approfondisce ed indica le soluzioni.

Conclusioni

Si possono ignorare le segnalazioni non pertinenti “Alert gialli” mentre si deve intervenire in caso di segnalazioni bloccanti “Alert rossi”, altrimenti risulterà impossibile presentare il bilancio.

Per altre informazioni sul Bilancio Europeo, si consiglia di consultare la guida all’applicazione.

Applicazioni Software collegate all’articolo:

Articoli correlati:

BB101- MM/14