Bilancio Europeo 2020: entro i 180 o i 120 giorni

I decreti emergenziali hanno stabilito che l’assemblea ordinaria per l’approvazione del bilancio europeo 2020 si può convocare entro 180 giorni dalla chiusura dell’esercizio.

Nella news indicheremo le date dell’adempimento della contabilità e i passaggi per rispettare la normativa e procedere al deposito, sia in caso di termine lungo sia in caso di approvazione a 120 giorni.

Bilancio Europeo 2020: Premessa

La facoltà di approvare il bilancio al 31 dicembre 2020 entro 180 giorni dalla chiusura dell’esercizio, è stata disposta dal “Decreto Milleproroghe” D.L. 183/2020 convertito con Legge 21/2021 (modificando l’art. 106 comma 1 del D.L. 18/2020), atti disposti per via della pandemia da Covid-19.

Bilancio Europeo 2020: Normativa approvazione 120 giorni

Per le società che non intendono servirsi della proroga, l’art. 2364 Cod.Civ. per le Spa ed il 2478-bis per le Srl, è previsto che l’assemblea per l’approvazione del bilancio si debba convocare (prima convocazione) entro i 120 giorni dalla chiusura dell’esercizio sociale, quindi per il bilancio 2020 il termine scade venerdì 30/04/2021.

La data della (eventuale) seconda convocazione (non può coincidere con la data della prima, per legge) non può superare i 30 giorni successivi: lunedì 31/05/2021 (il 30/05 essendo domenica: Art. 2963, c.3 cod.civ. e Cassazione 13 agosto 2004, n. 15832).

La possibilità della seconda convocazione, è ritenuta legittima anche dalla Cassazione 28035/2011 (sia per il bilancio con scadenza a 120 giorni che per quello prorogato a 180 giorni).

Bilancio Europeo 2020: Normativa deposito 120 giorni

Entro 30 giorni dall’approvazione, ai sensi degli artt. 2435, 2435 bis e 2435 ter cod.civ., il bilancio deve essere depositato: per approvazioni in prima convocazione, la presentazione scade al massimo lunedì 31/05/2021, (essendo il 30/05 domenica: l’art. 3 co. 2 del DPR 558/99 stabilisce che la presentazione delle domande al registro delle imprese e delle denunce al REA, il cui termine cade di sabato o di giorno festivo, è considerata tempestiva se effettuata il primo giorno lavorativo successivo, data confermata anche dalle CCIAA), in caso invece di approvazione in seconda convocazione il termine massimo scade mercoledì 30/06/2021.

Bilancio Europeo 2020: Normativa emergenziale 180 giorni

L’approvazione ai 180 giorni ha le seguenti conseguenze:

- prima convocazione entro: martedì 29/06/2021.

- eventuale seconda convocazione entro: giovedì 29/07/2021.

Per il deposito, i termini sono:

- in caso di approvazione in prima convocazione, entro: giovedì 29/07/2021;

- in caso di approvazione in seconda convocazione, entro: lunedì 30/08/2021 (essendo il 28/08 sabato);

Inoltre, collegato a tale maggior termine, e in linea con le norme sul distanziamento sociale, è ammesso lo svolgimento “a distanza” delle assemblee a prescindere dal fatto che questa tipologia di assemblee sia o meno consentito a livello statutario.

In sintesi:

| Bilancio 31.12.2020 | Scadenza 120 giorni | Scadenza 180 giorni |

|---|---|---|

| Assemblea in I convocazione | 30/04/2021 | 29/06/2021 |

| Eventuale II convocazione | 31/05/2021 | 29/07/2021 |

| Deposito se approvazione in: I convocazione | 31/05/2021 | 29/07/2021 |

| Deposito se approvazione in: II convocazione | 30/06/2021 | 30/08/2021 |

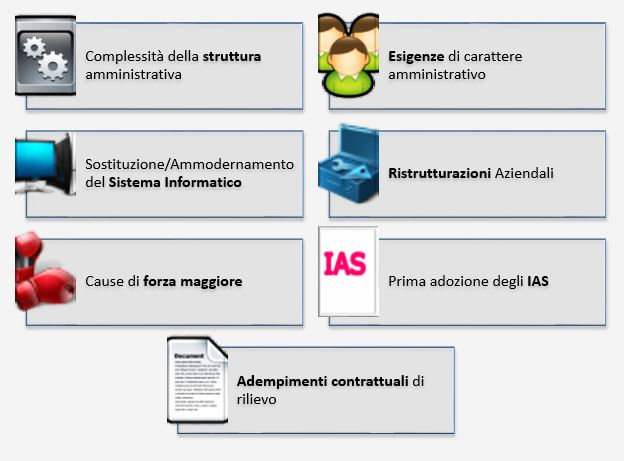

Bilancio Europeo 2020: Normativa e speciali ragioni

Per il bilancio al 31.12.2020 non serve verificare l’esistenza delle casistiche che consentono la proroga ai 180 giorni:

![]() La proroga viene applicata anche in caso di mancata previsione statutaria (l’art.2364 c.2 Cod.Civ. e per analogia il 2478-bis, dispone che: “[…] Lo statuto può prevedere un maggior termine, non superiore però a 180 giorni…).

La proroga viene applicata anche in caso di mancata previsione statutaria (l’art.2364 c.2 Cod.Civ. e per analogia il 2478-bis, dispone che: “[…] Lo statuto può prevedere un maggior termine, non superiore però a 180 giorni…).

![]() La proroga si applica anche in assenza delle esigenze particolari (… cioè quando lo richiedono particolari esigenze relative alla struttura e all’oggetto della società; in questi casi gli amministratori segnalano nella relazione prevista dall’art. 2428 le ragioni della dilazione.”) cioè:

La proroga si applica anche in assenza delle esigenze particolari (… cioè quando lo richiedono particolari esigenze relative alla struttura e all’oggetto della società; in questi casi gli amministratori segnalano nella relazione prevista dall’art. 2428 le ragioni della dilazione.”) cioè:

![]() Le particolari esigenze non devono essere riconosciute dagli amministratori con una delibera da adottarsi prima del termine di 120 giorni (Risoluzione del Ministero delle Finanze del 13.03.1976, n. 10/503, che esplica valore anche ai fini fiscali), non è necessaria (anche se parte della dottrina ritiene che sia opportuno predisporre una delibera del cda di formalizzazione dell’adozione del termine più lungo per l’approvazione del bilancio).

Le particolari esigenze non devono essere riconosciute dagli amministratori con una delibera da adottarsi prima del termine di 120 giorni (Risoluzione del Ministero delle Finanze del 13.03.1976, n. 10/503, che esplica valore anche ai fini fiscali), non è necessaria (anche se parte della dottrina ritiene che sia opportuno predisporre una delibera del cda di formalizzazione dell’adozione del termine più lungo per l’approvazione del bilancio).

Per la verifica delle Sezioni GB oggetto di questo aggiornamento normativo (delibera del CdA, Relazione sulla Gestione e Nota Integrativa) si rimanda alla news dell’esercizio scorso, con i dovuti adattamenti dell’anno.

Per altre informazioni sul Bilancio Europeo, fare riferimento alla guida all’applicazione.

Applicazioni Software collegate all’articolo:

Articoli correlati:

- Bilancio entro 120 o 180 giorni e Covid-19 (Parte I)

- Bilancio entro 120 o 180 giorni e Covid-19 (Parte II)

BB101- MM/13